跌落“百亿”的顺鑫农业,抛弃地产后能否再出发?观点

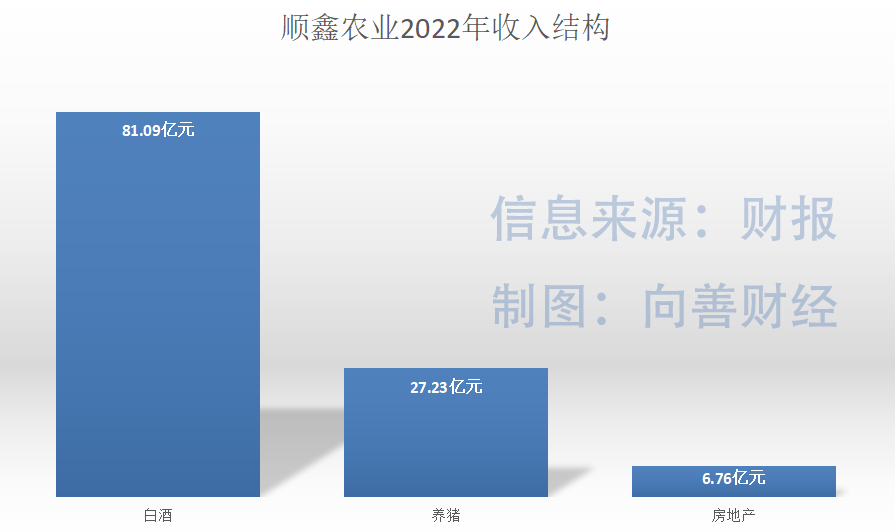

顺鑫农业的白酒业务实现收入为81.09亿元,顺鑫农业白酒营业收入81.09亿元,房地产业务拖累顺鑫农业整体业绩。

文:向善财经 作者:刘能

近日,顺鑫农业公告表示,拟通过在北京产权交易所挂牌的方式,公开转让北京顺鑫佳宇房地产开发有限公司(简称“顺鑫佳宇”)100%的股权,挂牌价格30.98亿元。所得款项将主要用于偿还顺鑫农业银行贷款。

根据天眼查APP显示,顺鑫佳宇成立于2002年6月,注册资金1亿元。在雪球上有投资者表示,“早些时间点剥离地产,专注聚焦于牛栏山,业绩比这好多了,做错了事情,改正错误需要的时间太长了。”

时隔二十多年,掉出白酒“百亿”队伍之后,顺鑫农业似乎终于下定了与地产业务“分手”的决心。但是,接下来顺鑫农业能否如愿聚焦白酒,将二锅头发扬光大,仍是一个问题。

止住“出血点”

从2022年财报来看,顺鑫农业有三大主要业务:白酒、养猪和房地产。其中白酒业务为其带来了绝大部分收入来源,养猪和房地产只是小头。2022年,顺鑫农业白酒营业收入81.09亿元,占到总收入的69.44%;猪肉产业营业收入27.23亿元,占整体的23.32%;顺鑫佳宇实现营业收入6.76亿元,占比5.78%。

尽管房地产业务收入不高,亏损却高得惊人。根据顺鑫农业5月12日发布的公告,2022年顺鑫佳宇经审计净亏损高达7.76亿元。

这直接影响了顺鑫农业的整体业绩表现,2022年年报显示,顺鑫农业营业收入116.78亿元,同比减少21.46%;实现归属上市公司股东净利润亏损6.73亿元,比上年同期减少758.08%

顺鑫农业的经历也给众多白酒企业带来一个深刻的教训:有时候在两个看起来发展不错的赛道一起布局,未必能起到1+1>2的效果,还有可能互相拖累。

根据公开资料,2008年到2010年间,顺鑫佳宇还处于盈利阶段,但自2011年开始便转为亏损,2012年亏损数额达到了7950万元。即便在2014年,顺鑫佳宇短暂的实现了盈利,接下来就又陷入了连年亏损之中。

经粗略计算,2011年到2022年的8年时间里,顺鑫佳宇已累计亏损至少二十多亿元,成为顺鑫农业身上不可忽视的“出血点”。

在过去,房地产发展的如火如荼,为何顺鑫农业“白酒+房地产”的生意反而总是做不好呢?

在向善财经看来,房地产是个靠“加杠杆”的行业,做的是“杠杆型生意”(当前环境正控制房地产行业的杠杆率),白酒具备轻资产属性,做的是“毛利型生意”,两者本质上生意模式的差别,让其很难融合发展。

杠杆的目的是为了提高资产的周转率。因为房地产的建设速度太慢,工期太长,虽然确实很赚钱,但需要等至少三年五年才能够干完整个工程。为此,顺鑫农业也得付出单纯白酒企业所不必须的代价,比如资产负债率的高企。

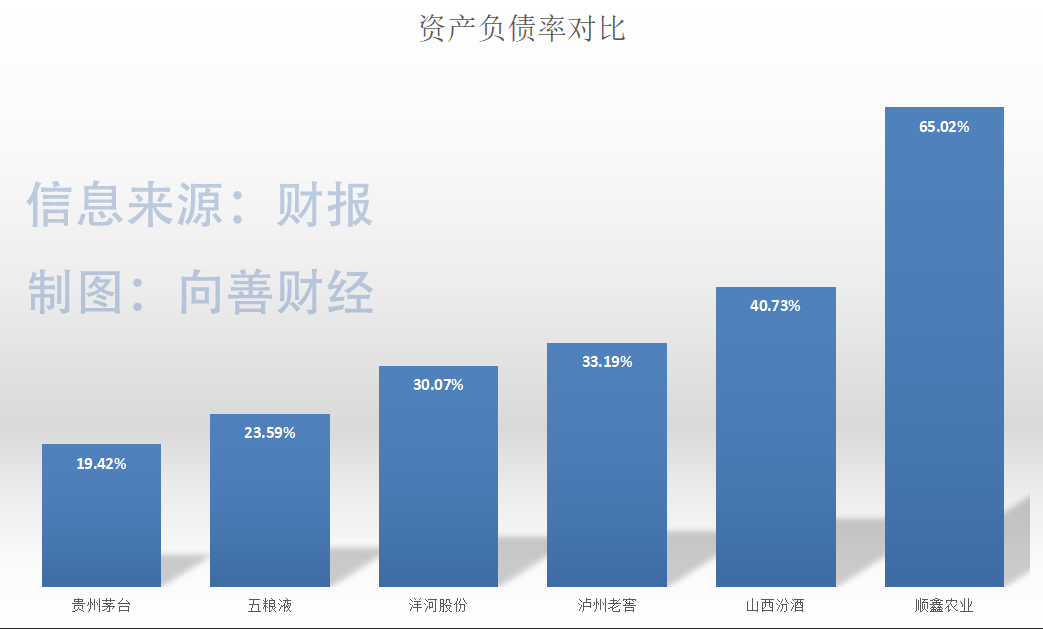

据财报数据显示,顺鑫农业在2020至2022年的资产负债率分别为64.14%、59.82%、65.02%,大体维持在60%左右。

因为白酒本身就是一个“轻资产”的行业,所以我们可以看出一个趋势,越是一流的白酒企业,其资产负债率越低。一线白酒企业的资产负债率普遍在20%左右,二线白酒品牌的资产负债率则在30%到40%之间。

比如在2022年,贵州茅台的资产负债率仅为19.42%,五粮液的资产负债率稍高,为23.59%。而洋河股份的资产负债率为30.07%,泸州老窖达到33.19%,山西汾酒则是40.73%。

重资产公司在融资方面可以利用大量固定资产作为抵押物,相对于真正的房地产企业来说,顺鑫农业想要撬动杠杆并不容易。毕竟顺鑫农业以白酒为主业,资产相对较轻,这也意味着顺鑫农业在融资层面可能会比重资产公司成本更高。

从财务费用来看,白酒企业大多表现为负,甚至能实现利息收入,而顺鑫农业在2020至2022年的财务费用分别为2.43亿、1.69亿、1.60亿,负担沉重。

而白酒行业的优势属性,顺鑫农业也并没有发挥出来。

白酒卖的不是产品,卖的是附加值,想要做好白酒,更依赖于企业品牌等轻资产部分去创造利润,而不是固定资产及生产资产。毛利率上,贵州茅台能达到90%以上,而顺鑫农业仅为30%左右,差距悬殊。

总的来说,白酒和房地产两者真正的行业价值都没发挥出来,两者的劣势反而都让顺鑫农业集齐了,结果让顺鑫农业的生意反而越来越难,走向亏损也就成了必然。

地产之后,进入“削藩”时刻?

在此前,顺鑫农业并非没有剥离房地产的想法,在2019年年报中,顺鑫农业明确提出,将房地产开发业务作为公司拟退出业务,今后将坚持存量房产去化和项目整体处置同步推进的思路,加快资金回笼。此后,顺鑫农业也多次在投资者会议中表示,公司正在积极推进去地产化。

可惜的是,顺鑫农业的想法并不坚定,决心并不强烈。而此次交易不同以往,这笔交易有大股东“兜底”,并可能构成关联交易。

根据公告,若首次挂牌未能征集到意向方,公司将依规下调价格。如经多轮调价仍无买家,顺鑫农业控股股东北京顺鑫控股集团有限公司(下称“顺鑫控股”)或其指定关联方,将以不低于22.5亿元的价格参与此次摘牌。

想想也可以理解,从房地产行业来看,目前行业下行,房企更加看重现金流。其次,房地产业务拖累顺鑫农业整体业绩,带来首次整体亏损,顺鑫农业自身也难容房地产业务继续存在。

从效果来看,公告一出,顺鑫农业股票于翌日涨停,股价收报34.24元,涨幅9.99%。

在向善财经看来,资本市场,投资者有“三碗面”可以吃,基本面、资金面和情绪面。顺鑫农业此次涨停,表面看与其基本面变化有关,实质上影响的还是情绪面。

需要注意的是,剥离地产虽然对顺鑫农业的基本面有所改善,但改善有限,因为并未解决顺鑫农业主业白酒所存在的问题。

2022年报数据显示,顺鑫农业的白酒业务实现收入为81.09亿元,同比下滑20.70%,已经脱离了百亿酒企阵营。从产品品类来看,高档酒和低档酒收入分别同比下滑36.22%和22.71%。

至于原因,除了疫情背景之外,新国标的因素也不能忽视。

自去年6月1日起白酒新国标实施以来,,“白牛二”(42度牛栏山陈酿酒)由于并非纯粮酒,加入了食用香料进行调香,因此“白牛二”只能被称为配制酒。顺鑫农业以“白牛二”(42度牛栏山陈酿酒)为代表的低档酒则占到白酒业务营收的75%。

营收下滑背后,顺鑫农业的核心单品“白牛二”2022年销量3.02亿升,同比减少23.72%,意味着2022年“白牛二”比2021年少卖2亿瓶。

带来的连锁反应是,顺鑫农业的库存猛增。年报显示,2022年末,顺鑫农业成品酒库存 13.83万千升,同比增长199.10%;半成品酒库存 3.55万千升。受战略采购影响,顺鑫农业的白酒库存量再次超过10万千升。

三年疫情对白酒产业链哪个环节的冲击最大?不是白酒酒厂,实际上是渠道环节的经销商。

上市酒商的表现会更加真实。华致酒行2022年实现营收87.08亿元,同比增长16.73%,创上市以来新低。知名酒类连锁酒便利年报显示,公司2022年实现营业收入9.4亿元,同比下降12.57%;净利润亏损0.16亿元,同比下降125.87%。

经销商充当的是“蓄水池”的角色,让酒厂的财务报表在疫情期间可以好看一些。随着经济复苏,酒厂也必须先消化经销商手上的库存。

不同于其他白酒上市企业,由于缺乏产品附加值,顺鑫农业的白酒业务以销量为根基,渠道的重要性相对更高,也更加倚重于经销商。数据显示,2022年,顺鑫农业经销商为主的前五大客户贡献了14.83%的销售额,在行业中处于偏高水平。

成也经销商,败也经销商。在业内人士看来,渠道已成为顺鑫农业白酒业绩下滑的主要原因。白酒行业专家肖竹青指出,牛栏山多年来执行的是大商优于中小经销商的政策,享受政策优势的大商低价串货倾销冲击了整体牛栏山二锅头价格体系,造成市场受到冲击,导致渠道商没有动力推牛栏山二锅头,

如果把顺鑫农业看做古代的君主,那么大商就相当于制约顺鑫农业的藩王,地产之后,接下来顺鑫农业似乎已经到了该“削藩”的时刻。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。