叶国富“不让奋斗者吃亏”,名创优品合伙人门店关了141家快讯

他奋斗也有了成果。今年上半年,名创优品(HK09896)门店数量突破了7000家,叶国富也很兴奋,“这距离我们实现6000家门店过去不到一年时间。”

文/瑞财经 许淑敏

名创优品的logo,睁一只眼,闭一只眼,一个微笑曲线。

“2024福布斯中国最佳CEO”榜单揭晓,名创优品CEO叶国富成功入选,与雷军、王传福等一众企业家并列。

草根出身的叶国富,拼到如今的位置,并不容易。

一封内部公开信中,他透露,每年有超过200天飞在空中,下了飞机他都会先回公司,倒时差很累,但每次都很兴奋,因为他发自内心地热爱自己所做的事业。

他奋斗也有了成果。今年上半年,名创优品(HK09896)门店数量突破了7000家,叶国富也很兴奋,“这距离我们实现6000家门店过去不到一年时间。”

该等增长,主要依赖海外市场以及新品牌TOP TOY的拓展,而主品牌名创优品在内地的门店增长则稍显乏力。

名创优品加速全球化布局,享受着海外市场的业绩贡献时,亦面临着一些压力。诸如海外市场的同店GMV增长率有所下滑、收入高度依赖直营门店,以及销售开支、行政开支大幅度增长等。

从财报窥见,截至2024年6月30日,名创优品共有5245名全职雇员,其中,海外员工占比已经超一半。上半年,名创优品产生的总薪酬成本6.85亿元,同比大涨55%。

01

毛利率创新高

“不让奋斗者吃亏”。

前段时间,叶国富发布了一封题为《发自内心的热爱高于一切》的内部公开信,宣扬奋斗者文化,激励员工热爱工作、创造有价值的东西。

名创优品正处于冲击万店目标的关键阶段,提升人效、保持冲劲颇为重要。

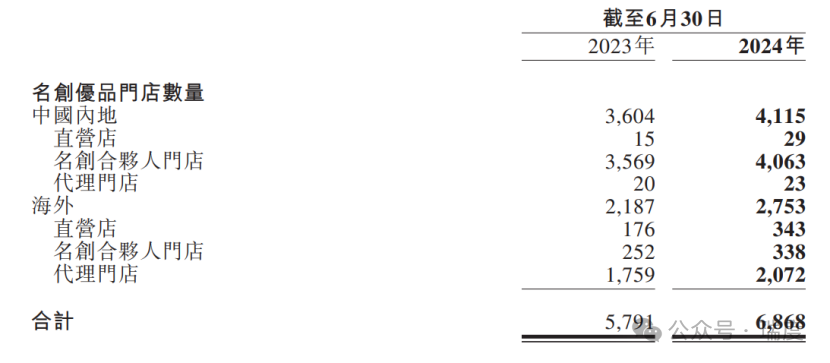

从上半年的数据来看,名创优品、潮玩品牌TOP TOY在内的集团全球门店突破了7000家。具体为,名创优品全球门店数达到6868家,其中,国内门店数4115家,海外门店数2753家。而TOP TOY门店则达到195家。

叶国富直言:“2024年上半年,集团门店净增加502家,其中名创优品海外和TOP TOY都迎来了史上开店最快的上半年,分别净增266和47家门店,这两块业务都保持了同店销售双位数的增长,继续担当公司增长引擎。”

按照叶国富此前定下的目标,2024-2028年期间每年净开900-1100家新店。目前看来,新店拓展主要依赖于海外市场和TOP TOY门店。

得益于门店拓展、同店销售的快速增长,名创优品营收、净利保持双增长。

今年上半年,名创优品实现营收77.59亿元,同比增长25%,实现经调整净利润12.42亿元,同比增长17.8%。财报解释,总收入增长,主要是由于集团层面的平均门店数量同比增长18.8%以及同店销售增长约7%。

名创优品的毛利率亦创下历史新高,由2023年上半年的39.6%提升至2024年上半年的43.7%。

该等毛利率提高主要是由于直营市场占海外市场的收入贡献增多、国内执行IP战略及名创优品品牌升级战略、产品组合转向盈利能力更高的产品、TOPTOY的毛利率有所提升等方面。

需要知道的是,今年1月,名创优品财政年度结算日由6月30日变更至12月31日。

以2023年下半年的水平来看,名创优品今年上半年业绩增幅并不算高。截至2023年12月31日止六个月,名创优品总收入增幅为44.9%、经调整增幅64.77%。

截至2023年12月31日止六个月,名创优品的毛利率已经攀升至42.5%。2023年第四季度、2024年一季度,名创优品毛利率分别为43.1%、43.4%,不断提升。

另一边,名创优品的利润率略有下滑。2024年上半年,名创优品经营利润率为19.3%,同比下滑1.1pct,经调整净利润率16%,同比下滑1.0pct。

02

国内闭店率上升

名创优品自2013年进入国内市场,一直以来保持着高速增长的态势。

但由于布局日渐深入、市场竞争加剧等多方面因素影响,名创优品国内营收增长开始呈现放缓的趋势。

根据财报披露,截至2022年6月30日以及截至2023年6月30日止财年,名创优品国内市场收入分别为74.42亿元、76.51亿元,同比增长2.1%、2.8%。

进入2024年上半年,名创优品国内收入增长率有所提升,该等收入由截至2023年6月30日止六个月的42.91亿元增加17.2%至2024年上半年的50.26亿元。

一方面主要由于来自内地名创优品线下门店的收入增长16.5%,因为平均门店数量同比增长16%,而同店销售为去年水平的98.3%。另一方面则来自TOPTOY的收入增长37.9%至4.3亿元,主要是因为同店销售增长13.6%以及平均门店数量增长65%。

比起2020年新建立的品牌TOPTOY,主品牌名创优品在内地的门店增长稍显乏力。

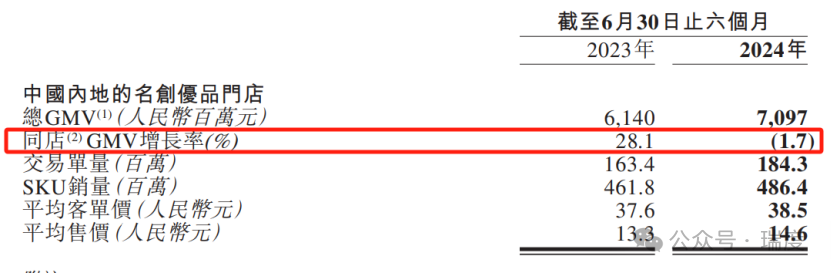

财报显示,今年上半年,内地的名创优品门店总GMV为70.97亿元,同比增长15.5%,但同店GMV增长为-1.7%,对比去年同期为28.1%。

在财报会上,叶国富也提到,国内业务将通过产品结构调整、升级门店、打造旗舰门店来提升销售,“未来国内同店销售的目标是恢复到100%上下。”

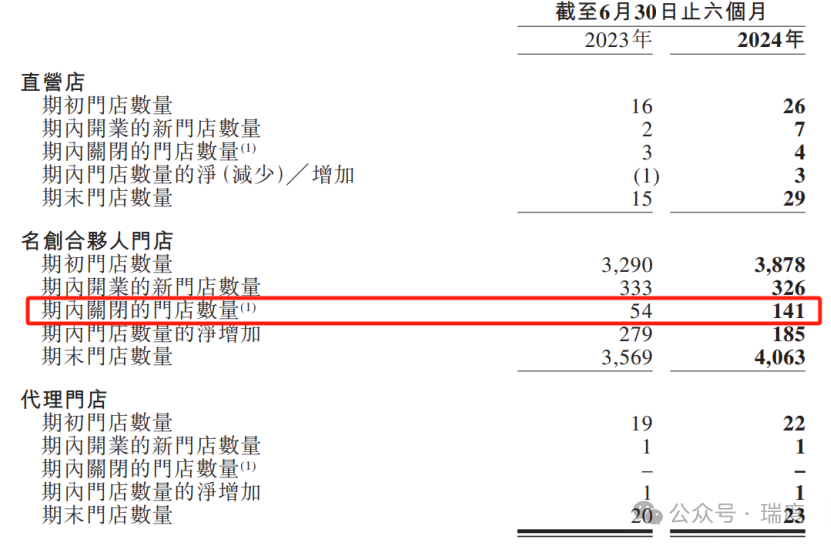

另一值得关注的点是,今年上半年,名创优品国内闭店率有所上升。

名创优品会因门店租约到期、门店租金增加、门店所在商场的布局发生变化、某些门店无法盈利及名创合伙人出于其他考虑(如适用)而关闭门店。

截至2020年、2021年、2022年、2023年及2024年6月30日止六个月,内地门店整体闭店率分别为3.6%、3.5%、2.6%、1.6%及3.6%。

今年上半年,名创优品闭店总数达到145家,比去年同期增加了88家。其中名创合伙人门店共关闭141家。

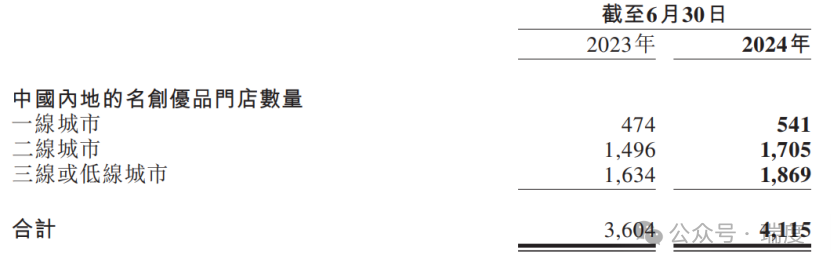

至于内地名创优品门店的布局,当前主要分布于二、三线或低线城市。具体看,一线城市布局541家,占比13%,而二线城市布局1705家,占比42%,三线或低线城市占比45%。

03

出海“账本”

8月底,名创优品全球最大门店印尼雅加达Central Park旗舰店亮相,动静颇大。这是名创优品全球最大门店,总面积约3000㎡。

2023年初,名创优品进行全球品牌战略升级,推行“大店创造大业绩”、“超级门店”发展计划。自此,名创优品进击全球知名商圈,成为首个入驻纽约时代广场的中国品牌后,又进入法国巴黎香榭丽舍大街,目标是打造超级品牌。

在国内市场增长放缓之际,名创优品将业绩增长的希望寄托于海外市场。

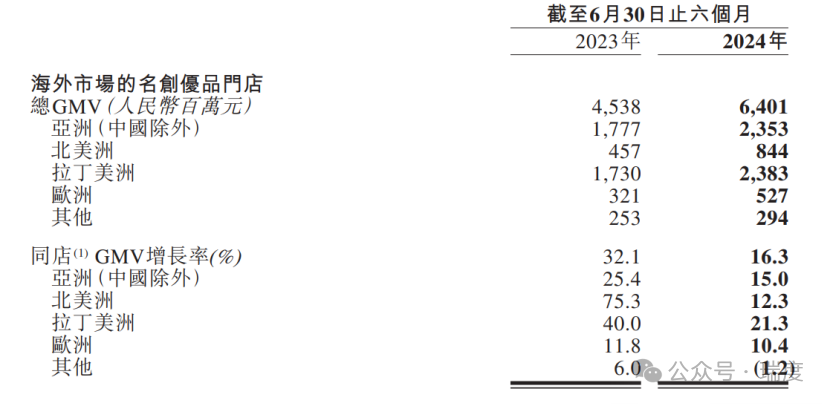

可以看到,今年上半年,名创优品海外市场的收入27.32亿元,同比增加42.6%,主要是由于平均门店数量增长21.8%,且同店销售增长16.3%。

2024年上半年,来自海外市场的收入占名创优品总收入35.2%,2023年同期约为30.9%。不过,对比2023年下半年,名创优品海外收入占比有所下滑,当时高达36.5%收入来自海外市场。

从2015年首次布局海外,再到2018年海外突破千店,名创优品一路狂飙,拓展至北美洲、拉丁美洲、欧洲、亚洲等多个地区。

名创优品享受着海外市场的业绩贡献时,亦面临着一些压力。

财报显示,海外市场的同店GMV增长率均有所下跌。尤其是北美洲,从2023年上半年的同店GMV增长率75.3%降至2024年上半年的12.3%。

名创优品拓展全球门店网络,采用的是直营、名创合伙人模式和代理模式。其中,代理门店最多,上半年达到2072家,而直营门店为343家。

而从财报看,海外收入高度依赖直营门店。直营门店占海外市场的收入贡献由2023年上半年的45.7%提升至2024年上半年的约55.7%。

在海外市场,名创优品加快增加直营门店,上半年同比增加了167家。对比国内市场,上半年,名创优品直营店增加14家至29家。

直营门店投入成本高,随之而来的,是名创优品销售开支大幅增长。今年上半年,名创优品销售及分销开支15.22亿元,同比增长65.8%,主要是由于公司在中国内地和海外市场投资了直营店。

2024年上半年,直营店收入增长111.4%,租金及相关费用、折旧及摊销费用、工资(不包含以股份支付的薪酬开支)等相关费用增加82.7%。

其中,促销及广告开支于2024年上半年增加46.5%,占收入的百分比于两个比较期间稳定在3%左右。授权费用增加24.2%与收入增长一致。物流费用增加54.3%,反映了2024年上半年国际航运紧张局势导致的货运成本上升。

此外,今年上半年,名创优品一般及行政开支为4.18亿元,同比增加30.9%,主要是由于与公司业务增长有关的人员相关开支增加。

从财报窥见,截至2024年6月30日,名创优品共有5245名全职僱员,相较去年末增加了281名,相较去年同期增加了1276名。其中,2400名位于中国内地,2845名位于某些海外国家及地区,海外员工占比54%。

对比2023年6月30日,名创优品共有3696名全职雇员,其中2003名位于中国,1693名位于海外国家,海外员工占比仅为45%。

与此同时,名创优品总薪酬成本不断上升,人均薪酬处于上涨状态。2024年上半年,名创优品产生的总薪酬成本为6.85亿元,同比大涨55%。

根据测算,今年上半年,名创优品人均薪酬13.06万元,相较于去年同期的11.93万元有所上涨。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。