王文京卸任背后:用友网络巨亏,用友金融被质疑存同业竞争风险快讯

自2024年1月1日起,陈强兵先生担任用友网络总裁,主管公司业务经营与职能管理工作。王文京董事长继续兼任CEO,主管公司发展战略和产品研发工作。

新年伊始,用友发布一则“任命”公告:经公司董事会审议批准,自2024年1月1日起,陈强兵先生担任用友网络总裁,主管公司业务经营与职能管理工作。王文京董事长继续兼任CEO,主管公司发展战略和产品研发工作。

图源:用友官微

熟悉用友网络的人都知道,三年前的2021年1月,作为董事长的王文京,正是从陈强兵手中接过总裁职务,由自己亲自兼任。

对企业来说,总裁级别的“任命”属于重大执行权范畴,也常常引发外界一些彰往查来的猜测:前任是否因为业绩不佳退下?“接棒者”又会带领企业走向何方?

那么,王文京在任期间,交出了一张怎样的“成绩单”?具体到用友的三大战略布局,软件、云服务和金融,我们一一来看。

01 用友网络,陷入“王小二过年”困境

回顾王文京掌舵用友的这三年,“变革”和“巨亏”无疑是两大关键词。

一方面,王文京在2021年重新出山后,采取了高额研发费用投入,组织架构调整,大举扩充销售团队等举措,力促用友网络(600588.SH)从一家传统的ERP软件提供商向数智化时代的云服务商转变。

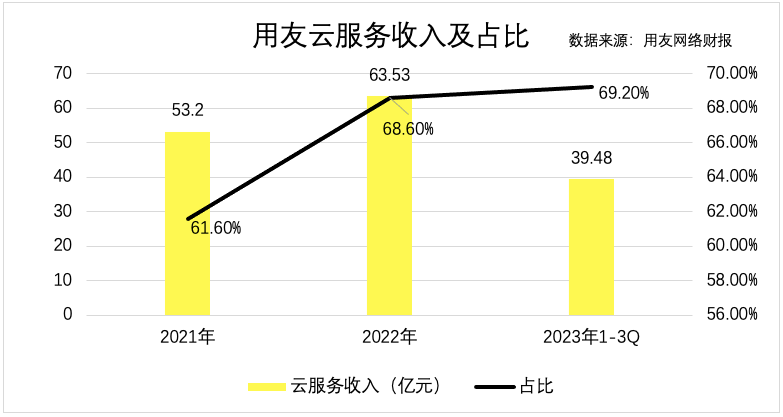

财报显示,2021年—2023年前三季度,用友云服务收入和占比持续上行。2023年前三季度,该业务板块收入39.48亿元,同比增长11.3%,营收占比69.2%。

但在另一边,用友网络着重关注的大型企服市场,由于客户的定制化要求更高,开发成果很难复用,又影响了公司的成本控制力度,不断蚕食净利润。

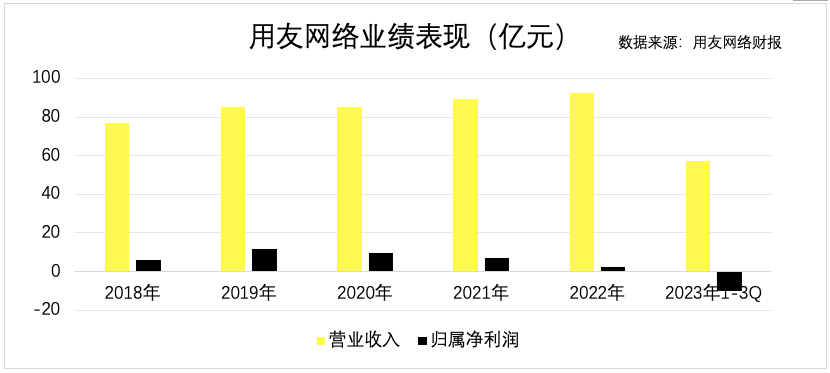

就拿2022年来说,用友网络的研发费用和销售费用分别为29.2亿元、22.35亿元,同比增长24.04%、10.26%,而当期营业收入仅增长3.69%。

种种因素使然,王文京重回一线后并没有使用友网络的报表有多大的改观,反而是“王小二过年——一年不如一年”:2021年其归属净利润大幅下滑28.18%至7.08 亿元,2022年继续大幅下滑69.03%至2.2亿元;2023年前三季度,用友网络归属净利润直接由盈转亏,巨亏超10.3亿元,大概率出现自2001年上市以来的首个年度亏损。

不够体面的财务指标传导资本市场,截止到1月17日收盘,用友网络股价为每股13.2元,与2021年1月高点的51.46元相比,跌幅高达74%,市值也从2000多亿元跌到451亿元,蒸发超过1500亿元;更甚至,在新“任命”发布后,用友网络已连跌12个交易日。

相比业绩的萎靡,王文京在资本市场所展现的长袖善舞就亮眼很多。2022年,用友网络完成高额定增1.66亿股,增发价31.95元,共有17名认购对象最终获配,包括葛卫东、高瓴、易方达、高毅、摩根大通等内外资明星机构,募集资金总额约52.98亿元。

只是,未料到后续行情如此惨淡,以用友网络当前的股价,上述大佬们如果持股坚持到现在,估计已经连底裤都快亏光了。

02 用友金融过会北交所,但同业竞争风险不容忽视

王文京复出后的这几年,用友加大资本运作力度,频频推动旗下各成员分拆上市,畅享财富再造盛宴。

据柒财经了解,用友网络控股子公司畅捷通(01588.HK),已于2021年3月启动了回A计划,正接受创业板IPO辅导;友车科技(688479.SH)于2023年5月登陆科创板;专注新商科、新工科、社培认证的新道科技,也在2022年3月向北交所发起冲刺,但无奈中途撤回;另有用友金融,2023年8月成功过会北交所后,距离叩响资本市场仅一步之遥……

这其中,用友金融无疑被寄予厚望。王文京曾表示,用友3.0的战略方向就是服务企业的互联网化和金融化,以软件、云服务和金融等三种产品业务形态来服务企业和政府客户。

换言之,用友已将金融提升至和主业同等重要的地位。

2014年7月1日,P2P平台友金所上线,由用友网络、深圳力合金控股,以及银行团队联合成立,用友网络作为主要股东,持有60%股份。在当时看来,这是用友在向互联网金融转型,而友金所则是其互联网金融转型的载体和平台。

不过,在2020-2021年,囿于更加严格的监管,也为更好地聚焦云服务,用友网络先后剥离畅捷通支付、友金控股等类金融资产,而后将其纳入用友金融,为独立上市做准备,并于2021年9月递交招股书。

迄今,用友金融已经形成了覆盖金融行业数智化管理系统、金融行业数智化业务系统的产品矩阵,并与四大行、国寿养老、人保养老、长城资产、海通证券、国泰君安证券、中信信托、中诚信托、中建投信托等巨头建立合作关系。

图源:用友金融官网

2020年-2020年,用友金融实现营业收入分别为4.27亿元、5.13亿元、5.98亿元,归属净利润分别为7834.58万元、8830.19万元、9240.19万元。2023年上半年,其营收和净利润分别为22.5亿元、1014.2万元,同增17.8%、47.9%。

尽管业绩逐级跃迁,但同业竞争依然是用友金融不容忽视的风险,并遭到证监会“三联问”。

招股书显示,用友网络直接持有用友金融74.53%股份,王文京同为两家公司的实际控制人。

2021年首轮问询中,监管要求用友金融结合公司成立以来与控股股东及其控制的其他企业之间发生的业务往来、资金往来、人员流动等情况,说明经营是否独立于用友网络。

用友金融回复称,用友网络制定了《经营范围》、《市场秩序办法》等制度,明确各子公司的经营范围,彼此之间经营范围互不交叉,以避免体系内部恶性竞争,保障各子公司业务的有序开展。

2022年次轮问询中,监管继续追问“是否存在重大不利影响的同业竞争”。

用友金融的回复和上一轮差不多,也是从现行有效的《经营范围》出发,阐述了金融客户在用友网络和用友金融之间的划分情况和原因。

直至第三轮问询,监管层进一步聚焦该问题:避免同业竞争的约束机制是否具有可执行性?与用友网络及关联企业是否存在同业竞争?

从用友金融的答复看,除了照旧把规章制度搬出来说事,另从产品技术、产品形态、产品销售渠道等五个层面,解释用友金融与用友网络及其子公司间不存在业务同质化程度高、经营范围重叠度大、超范围经营难度低等同业竞争情形。

值得注意的是,用友金融的回复和招股书信披存在自相矛盾的地方。

比如,用友金融称其软件核心架构与用友网络存实质性差异。用友网络软件产品的前端架构为React前端脚本库,框架封装为Tinper;用友金融的前端架构为Vue,框架封装为Element ui,且基于不同的前端和后端核心架构以及所服务的客户场景,二者封装了不同的应用组件和核心引擎。

而在招股书中,用友金融主要核心技术之一的“报价算法引擎”,前端采用用友开源的 React前端企业级控件库和框架Tinper,后端采用基于Spring封装开源的后端框架Baseservice。

图源:用友金融招股书

也就是说,用友金融称其核心引擎,系基于与用友网络相同的React前端企业级控件库以及Tinper框架。同时,用友金融一再拿流于形式的规章制度说事,似乎难以客观反驳“同业竞争”的质疑,也难以让市场信服。

此外,就用友网络亏损扩大,是否会对用友金融持续稳定经营产生重大不利影响,监管也进行了重点问询。

如今,王文京卸任总裁,又把陈强兵推至前台,后者能否带领用友网络扭转局势,挑战重重;用友金融即便顺利上市,能否获得投资者的认可,也是个未知数。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。