康师傅饮品涨价,能解决增长问题吗?观点

康师傅茶饮品营收100.80亿,康师傅方便面业务营收139.5亿,饮品涨价对康师傅营收来说确实是一件好事。

文:向善财经

康师傅涨价上热搜了。

11月2日,康师傅涨价的传闻上了热搜,一份“告知函”披露康师傅茶/果汁系列产品于2023年11月1日起,终端建议零售价进行调整:中包装茶/果汁系列建议零售价不低于3.5/瓶,1L装茶/果汁系列建议零售价不低于5元/瓶。

对于调价,康师傅方面回应称:告知函内容为厂家促销活动,目前零售价没有太大的变化,暂未接到公司要涨价的通知。虽说康师傅官方说没变化,但线下零售端却早就“先涨为敬”。

据《每日经济新闻》记者走访,康师傅主要产品500ml冰红茶等产品终端售价早已经开始。

茅台涨价康师傅也跟着涨,也有网友忍不住吐槽:“康师傅能跟茅台比吗?”

实际上,康师傅冰红茶能不能比肩茅台人们并不关心,网友真正的关心的是担心以后恐怕就喝不着3块钱的饮料了。那么,康师傅这轮“涨价”风波原因到底在哪?此次“告知函”究竟是“意外流出”还是有意试探,值得探究一番。

涨价背后的逻辑:是营销还是成本压力?

从多年的消费行业观察经验来看,康师傅这波所谓的“涨价”有两种可能。

一是探探市场口风,为后续实打实的涨价先做好舆论压力测试,毕竟有茅台涨价在前,此时涨价,也似乎便有了那么一点“合理性”。

二是借这个机会,干脆把涨价这件事儿放到台面上来说。

毕竟终端渠道价格也一直在涨,拿冰红茶来说,有的超市卖3块,有的小超市卖3块5,爱喝康师傅冰红茶的人们也不会为了这5毛钱就去转投统一,但这5毛钱确实能带来不少利润,只不过这个利润一直都不能“光明正大”地被厂商拿走罢了。

消费品涨价这事儿,其实并不稀奇,此前可口可乐也涨过价,也上过热搜,某地永辉售价涨到了3块6,某京东便利店涨到了3块钱9,而2021年,可口可乐官方也曾经调过价,建议零售价从3元涨到了3.5元。

可口可乐涨价,是迫于成本。

可口可乐的毛利率自2011年起就一直在60%左右,到了2022年罕见地下降了2.2%至58.1%,毛利率变化的原因在于原材料价格上升带来的成本压力,所以提价是为了保盈利。

康师傅呢,22年中报毛利率是28.22%,年报是29.09%,23年中报是30.47%,好家伙,毛利率还在涨,康师傅的成本压力似乎也并不大。

既然不是成本压力,那么,康师傅会不会是想要剑走偏锋,跟随茅台的步伐,提振一波资本市场信心?要知道,茅台公布涨价消息后,股价大涨。甚至整个白酒股都为之一振,泸州老窖也跃跃欲试。反观康师傅这两年,涨的不如跌的多,反反复复股价总在10元左右徘徊。

理论上,饮品涨价对康师傅营收来说确实是一件好事。

康师傅主要有两大现金牛业务,方便面、饮品。饮品业务营收占比65%,方便面业务占比34%。相比方便面业务,饮品占比更高,而且饮品的毛利率表现更好,过去两年始终在30%以上。也就是说,如果核心的饮品产品能够顺利涨价,那么营收表现也可能会更好。

另外,康师傅的优点很明显,赛道稳,市场地位稳,有强大的经营现金流能力,相对应的,成长性有所不足,行业竞争也颇为激烈。受市场竞争、原材料等多种因素影响,利润表现也有起伏。如果能通过提价的方式去提营收,那么的确也“有利可图”。

但与茅台涨价不同的是,康师傅涨价是有风险的。

虽然都是涨价,但茅台涨价跟康师傅涨价却是不同的底层逻辑。

从供需关系上看,茅台是供不应求的,所以再怎么涨价,不会影响销量,因为原价的茅台本来就很难买到,大家买的都是3000一瓶的,没什么区别,而对于酒厂来说,提一下出厂价,涨的可是实打实的营收,

而且,茅台的忠实用户差钱吗?不差钱,涨个一百两百不影响大局,毕竟大部分也都原价买不到,所以市场反映大多数是正向反馈。

康师傅不同,主打的冰红茶饮料是大众消费品,是广大人民群众喜爱的饮品,贸然涨价无疑是增加了大众的消费成本,所以一旦市面上有涨价的声音出现,便能迅速吸引大众的目光。也会遭受更多的非议,当然,欲戴皇冠必受其重,这也是作为国民饮料独有的影响力。

康师傅也知道,提价不是小事,往小了说,关乎和统一绿茶的价格竞争,甚至往大了说,也关乎民生。毕竟广大的劳动人民喝口茅台不容易,喝瓶冰红茶的需求还是能满足的。所以,此次“涨价”的消息,也可能是有意为之,先探探那市场口风,然后徐徐图之。

无论是不是故意试探市场,涨价似乎都很难避免,毕竟除冰红茶、绿茶等茶饮产品之外,康师傅已经很长时间没有在饮料这个赛道中有过爆款产品了,反倒是被东方树叶、元气森林等后来者抢市场。

由此来看,与其眼看着业务成长性渐弱,不如做大原本优势业务的营收利润,这样对二级市场也好有个交代。

康师傅的想象力和成长性,还是在饮品

从二级市场来看,康师傅未来的价值成长之路,其实还是在饮品。

自去年“土坑酸菜”被央视曝光之后,整个方便面行业的食品安全问题也再度被关注,而且在消费习惯上,人们更倾向于点外卖而不是煮泡面。

从财务上来看,康师傅的方便面业务也遇到了增长困难的问题。

2023年半年报显示,康师傅方便面业务营收139.5亿,同比增长2.97%,营收占比从35%下滑到34%。具体来看,容器面收入64.51亿元同比增长1.49%,高价袋面同比增长1.56营收为58.04亿元。

中价面和干脆面分别增长12.19%以及35.84%,但是营收规模只有14.73亿以及2.22亿元,难以支撑业绩增长的想象力。

实际上,相比卖方便面,饮品赛道的成长性显然更好。

2023半年报显示,康师傅茶饮品营收100.80亿,同比增长9.34%。碳酸及其他饮品营收98.16亿,同比增长5.74%。茶饮看起来还行,但碳酸饮料看来是不太好卖了。

碳酸饮料方面,康师傅手握百事可乐中国分销权.天眼查APP信息显示,康师傅百饮投资有限公司其实就是此前的“百事(中国)投资有限公司”。

茶饮业务方面,上半年的增速为9.34%,即便是增长不动了业绩的下限仍然很高,从过去三年的中报来看,康师傅营收始终都保持在7%以上,靠的其实是饮品业务。而外界普遍认为康师傅的增长也在于饮品业务。

进一步来看,饮品业务真正的增长空间,其实在于无糖茶。

一份研究数据显示,无糖茶饮料在国内市场占比为7.7%,而日韩分别为85.2%以及96%,新加坡也有29.7%。数据表明,这个赛道还有很大的成长空间。

对此,康师傅并非无动于衷。

2020年推出冷泡绿茶,随后2021年推出无糖冰红茶,此后又推出纯粹零糖新品。2023年改造茉莉绿茶,都是在抢占这一市场。

不过,从目前的市场竞争来看,这一领域,康师傅似乎没能建立起来足够的优势。

一方面,无糖茶的消费群体更精准,一线城市的渗透率更高,但这部分用户却不是传统意义上的冰红茶的用户群体。也就是说,要拿下这个市场,考验的更是从0到1建立品牌的能力。

过去饮料行业,康师傅的成功,其实是糖茶这一品类的成功。C端品牌认知已经固化了,提到冰红茶,首先想到的就是康师傅冰红茶,就像是可乐一样,大家潜意识认为就是可口可乐。

推出无糖冰红茶改造茉莉绿茶,本质上走的是“改良路线”,可能并没有打开真正的新增量。

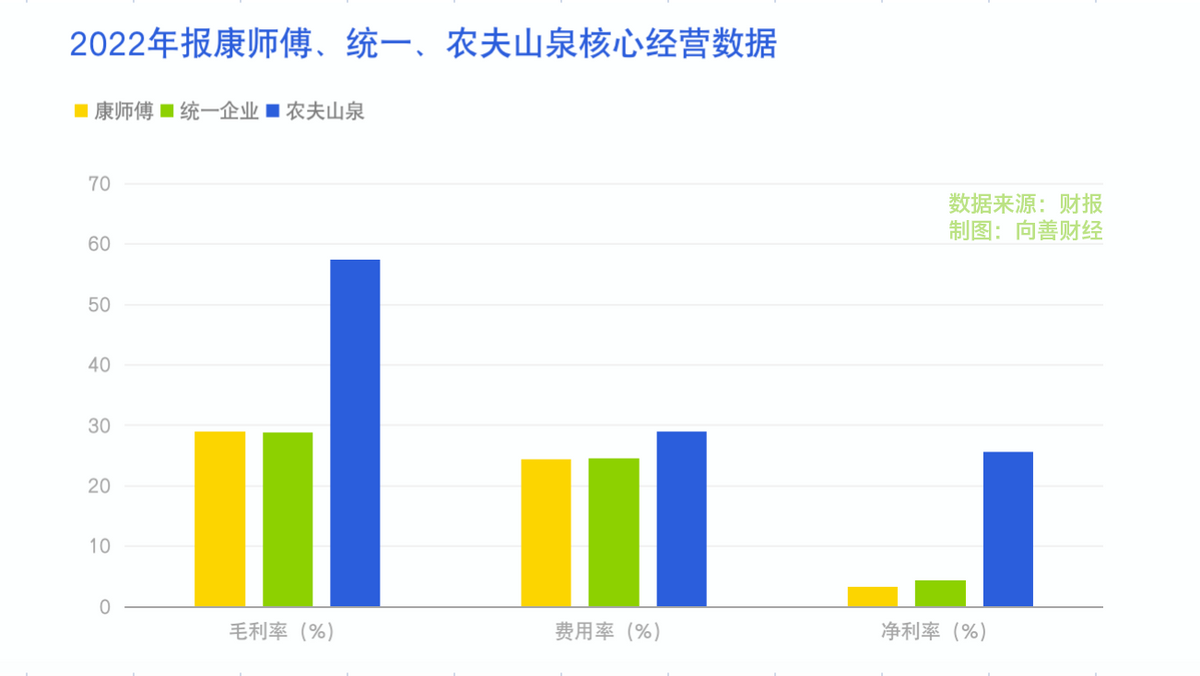

一般来说,消费领域推出新品牌,或者冲击新的成长业务,是需要大量的营销费用去做市场品牌的,但在消费企业中,康师傅的费用率其实并不算高。以2022年的财报数据来看,康师傅的营业费用率为24.4%,农夫山泉为29.05%,统一企业为24.54%。

也就是说,在经营策略上康师傅可能还是保守了一些。结果就是,长期的品牌投入下,农夫山泉的毛利率要远远高于康师傅,显然在饮品业务上,康师傅可能还需要进一步加大品牌上的投入。

开拓新业务,挖掘新增长,消费端需要的不是改变认知,而是重构认知。由此来看,康师傅走无糖路线,不如“打扫完屋子再请客”。成功的概率就更大。

康师傅不缺品牌能力也不缺渠道资源,更不缺现金,未来能不能成功拿下这个充满想象力的市场,我们拭目以待。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。