北汽蓝谷︱连续亏损,华为恐难救场快讯

于北汽来说,享界S9并非一款新车,是北汽的救命稻草。

作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的热干面

华为,又有新车上市。

7月8日,在深圳旗舰店,享界S9正式进店展示。此车是华为与北汽蓝谷(600733)(北汽集团控股子公司)合作制造的一款智选车型,定位为行政级豪华轿车,预计售价45万-55万元。按计划,新车将于8月上市发布,上市即交易。

有了华为的背书,市场直接预期,北汽蓝谷有望成为下一个塞力斯(601127)(2024年上半年,塞力斯营收翻近五倍,直接扭亏为盈)。因此,二级市场上,“兵马”虽未动,但股价已先行,整体明显上涨。

来源:东方财富网 北汽蓝谷(截至2024年7月10日)

然而,“华为+”的模式,一直都是车企负责硬件,华为负责软件。历史数据来看,北汽蓝谷自身的销量持续低迷,已连续三年亏损,与华为合作,恐怕也难成“强强联合”之势;若华为也难救场,高额负债将直接将其压垮。

一、销量低迷,持续亏损

2018年9月28日,北汽蓝谷通过重大资产重组,正式登陆A股。相较于其他新能源车企,北汽蓝谷是我国资本市场上唯一的纯电动汽车上市公司(其他新能源车企,要么是传统车企转型,要么在其之后上市),堪称“新能源第一股”。

上市虽早,业务却完全不咋地。

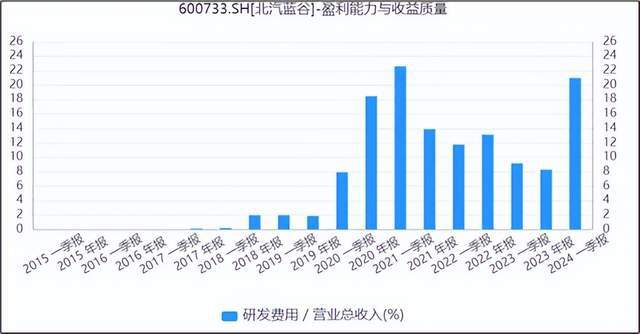

据财报披露:目前,公司只有极狐和BEIJING两个品牌。此外,公司虽维持每年10%+的研发投入,但却并无新车问世。

来源:同花顺iFinD——研发费用占比

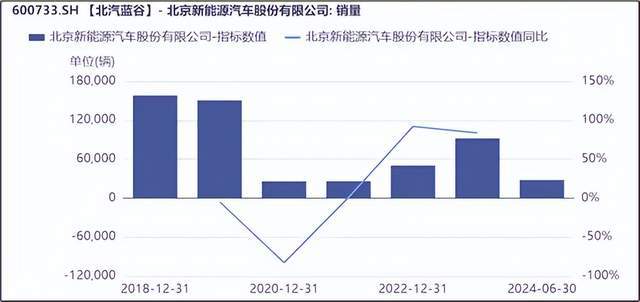

而仅有的两个品牌,销量还十分低迷。

2024年上半年,北汽蓝谷新能源汽车累计销量为28011辆,同比下降约20.40%。横向对比来看,蔚来(NIO)(交付21209辆)、理想(LI)(交付47774量)和极氪(ZK)(交付20106量)今年6月一个月的交付量就已经超2万。北汽蓝谷,已被狠狠地拍在沙滩上。

来源:同花顺iFinD——销量

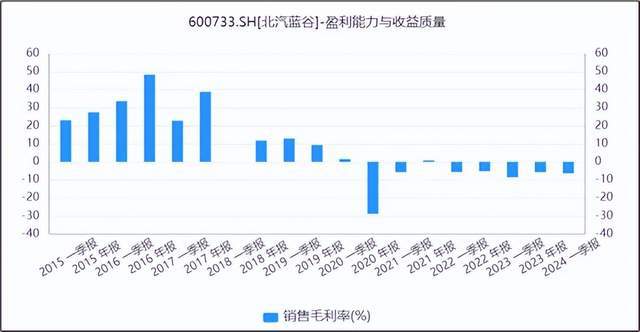

此外,从产品定位来看,无论是极狐还是BEIJING,价格均不高。以极狐为例,价格区间为11.98万到25.68万元不等。相较于豪华车,低价车的毛利本就低,再加上销量太少,仅生产环节就是一个入不敷出。

来源:同花顺iFinD——销售毛利率

数据显示:自2020年开始,北汽蓝谷的销售毛利率一直为负数,北汽一直在干着卖一辆亏一辆的买卖。

二、享界S9,能救火?

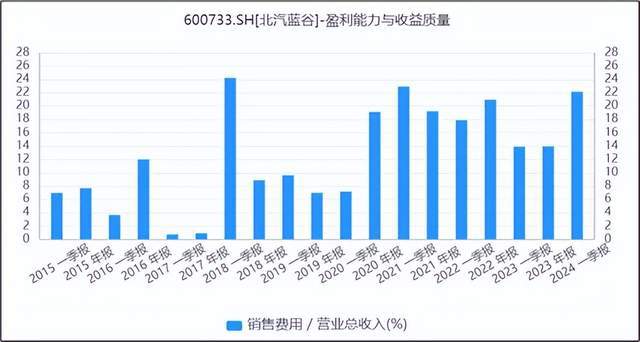

销量不好,难道是营销不到位?非也!

数据来看:北汽蓝谷每年营收的20%多都花在营销上,但却掷地无声。看来不是营销不到位,还是产品不过硬。

来源:同花顺iFinD——销售费用率

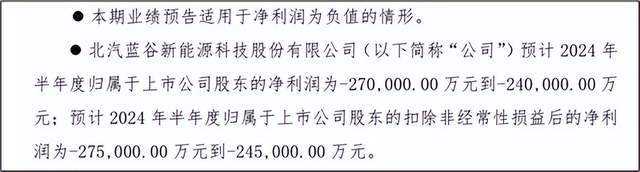

产品不赚钱,再加上不断打水漂的研发和销售费用,亏损是种必然。最新业绩预告显示:2024年上半年,公司预计亏损达24-27亿元。至此,北汽蓝谷已累计亏损高达250亿元(2020年至2024年上半年)。此刻的北汽蓝谷,身处水深火热之境。

来源:公司公告(2024年7月10日)

那么,即将上市的享界S9,能否复制塞力斯,救北汽出水火吗?答案是:不一定。

首先,从产品来看,塞力斯的问界是越野车,而北汽蓝谷的享界则是商务轿车。在新能源汽车方面,商务轿车的市场导入明显要落后于越野车型。因此,享界能否会像问界一样火热销售(数据显示:塞力斯的SF5车型,仅一周订单就突破6000辆),是个谜团。

其次,从价格来看,享界S9起步价就是45万,而问界产品价格区间仅为20-30万。市场本就不确定,价格又高,不确定性更上了一层楼。

三、高额债务,泰山压顶

如果结果不及预期,于北汽蓝谷而言,真的是泰山压顶。

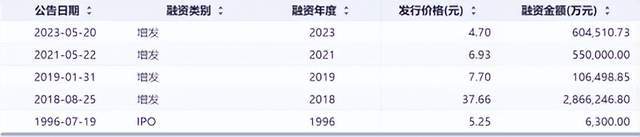

造车,前期注定是一项烧钱的买卖。公开数据显示:自2018年以来,北汽蓝谷已增发四次,累计融资金额约400亿元。

来源:同花顺iFinD

股权融资不够烧,公司就借债。

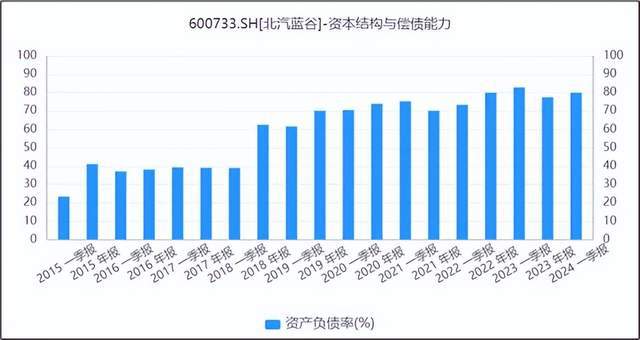

自2018年以来,北汽蓝谷的资产负债率直线上升。截至2024年一季度,已近80%。但不同于股权融资,债务融资讲的是——有借有还。然而,随着公司产品销量不佳,公司持续亏损,北汽蓝谷的偿债能力略显尴尬。

来源:同花顺iFinD

数据显示:自2022年以来,公司的流动比率和速动比率,持续下降。截至2024年一季度末,北汽蓝谷的流动比率和速动比率分别为0.74和0.58。什么概念?通俗点理解,将公司全部流动资产出售,只能偿还公司74%的短期债务。

于北汽来说,享界S9并非一款新车,是北汽的救命稻草。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。