闪送筹备上市:多年未融资,曾因违规被约谈,薛鹏如何讲新故事?快讯

中国证监会国际司对BingEx Limited(闪送必应有限公司,下称“闪送”)出具境外发行上市备案补充材料,要求闪送就搭建境外架构及返程并购的合规性、股份变动、主要股东、股权激励、境内运营实体等六个维度进行补充说明。

撰稿 | 行星

来源 | 贝多财经

同城即时速递的资本赛道,或将在不久后迎来新成员。

近日,中国证监会国际司对BingEx Limited(闪送必应有限公司,下称“闪送”)出具境外发行上市备案补充材料,要求闪送就搭建境外架构及返程并购的合规性、股份变动、主要股东、股权激励、境内运营实体等六个维度进行补充说明。

贝多财经获悉,闪送通过境内运营实体北京同城必应科技有限公司(下称“同城必应”)提交的境外发行上市备案材料,获得中国证监会的IPO备案。其中提到,闪送拟在美国纳斯达克证券交易所上市,拟发行不超过5750万股普通股。

作为即时配送行业的开山者,闪送一度在该领域独占鳌头,定义了一对一急送的服务标准和服务时效。但随着越来越多物流巨头的涌入,同城即时配送格局悄然生变,闪送的先发优势正逐步被同化与消解,专属化服务竞争力式微。

船到中流浪更急,在竞争深水区中行舟的闪送正面临着残酷的行业大洗牌,亟待在发展过程中获得更多突出重围的筹码。

一、勇闯无人区,一对一定制化服务

十年前,一对一即时配送业务是一片亟待开垦的广袤沃土,但在大多数规模成本导向的物流运营服务商眼中,这类订单地理位置高度分散,讲究个性化、时效性的配送模式对物流效率、运营成本的要求极高,更像是一片前途未卜的沼泽。

闪送,便是物流行业中“第一个吃螃蟹的人”。闪送创始人、CEO薛鹏于2013年成立境内运营实体同城必应,次年开始向用户提供“闪送”服务,最早的模式是在PC端制作简单的用户端下单页面,并将订单以短信的形式分发给早期闪送员。

此前在与虎嗅网记者进行沟通交流时,闪送联合创始人、执行总裁于红建透露,闪送项目启动之初,创始团队也不清楚即时配送市场的实际情况究竟如何,只能选择利用最小成本试错,PC端下单页面推出只用了短短7天时间。

上线初期的闪送实验性极强,用户订单的派送与确认悉数依靠闪送办公室内的人工服务电话完成。在确认闪送员地理位置、交通工具和送达所需时间后,闪送将对订单的价格、效率进行评估,并与客户进行沟通确认,订单操作周期较长。

服务流程粗糙简易,办法却行之有效。据于红建介绍,闪送的初始用户大多来自关键词搜索等基础推广手段,第一个用户,便是通过百度搜索关键词“最快的快递”了解到的闪送服务,但闪送上线后每周订单量都以20%的速度增长。

据悉,产品上线仅半年,闪送的日订单量便已超过100单。在市场上验证“一对一服务”的需求与商业可行性后,闪送才开始系统性地进行平台矩阵与服务模型的搭建,巩固自身的先发优势。

随着订单规模效应的产生与送货人员群体的壮大,闪送依托于移动互联网发展过程中的信息沟通成本优势,跑通了7×24小时的一对一速递服务逻辑,并进一步喊出“1分钟响应、10分钟上门、60分钟送达”的口号。

闪送在官网中介绍,其服务模式明确闪送员从取件到送达全程一次只服务一个客户,点对点送达,因此服务的时效更快、确定性更高、安全性更好,也能够为客户不同类型的递送提供各类专属化服务。

二、蓝海变红海,投资吸引力被消解

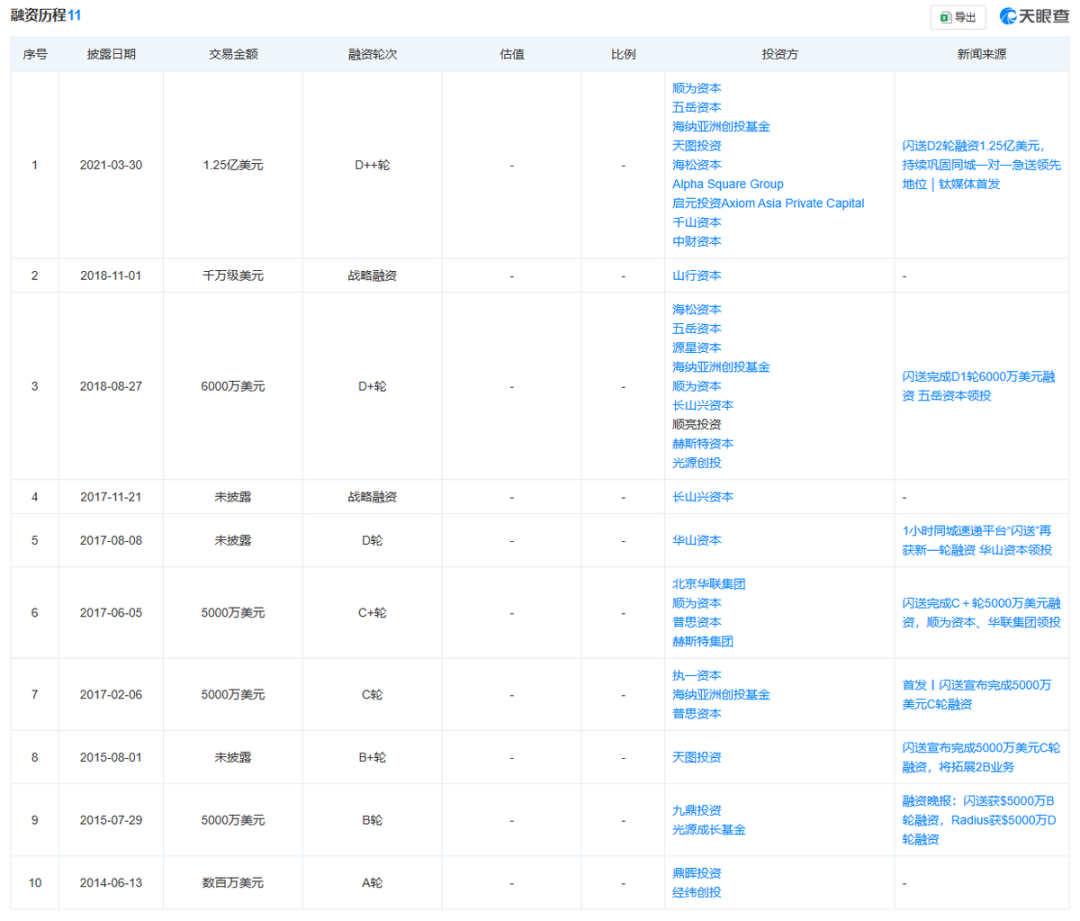

随着业务的完善,闪送的发展潜力也被越来越多的资本方所看到。天眼查信息显示,服务上线当年闪送便获得了来自鼎晖投资和经纬创投的A轮融资,金额达数百万美元,为其构筑增长引擎提供资金底座。

仅在2015年至2018年四年间,闪送便陆续获得8轮融资,雷军旗下的顺为资本、华联集团,王健林之子王思聪创办的普斯资本等知名投资方陆续为闪送注资。在鼎盛时期,闪送高管曾放出豪言,称“闪送处于没有竞争对手的状态中”。

然而,市场蓝海终究是短暂的,闪送的成功让盘踞在物流行业的竞争者们嗅到商机,先是并入京东旗下的达达推出“达达快送”的同城送业务,随后顺丰、蜂鸟相继入局,成立时间稍晚于闪送的UU跑腿也迎头赶上,瓜分即时物流市场。

高手林立,四面楚歌的局面下,闪送于2018年进行了品牌升级,将原有的“高效、安全”的品牌理念升级为“快速、利他、信任”,并深化“一对一急送、专门送您这一单”的独特性区隔。

在闪送副总裁杜尚骉看来,该公司成立之初便锚定“对配送品质和时效相对敏感的C端客群”,具有一定的竞争壁垒。但随着同行业竞争对手运力资源与用户服务网络的布局完善,闪送的先发优势与吸引力也不再显著。

在闪送屡获融资的同时,同城速递行业的融资消息也纷至沓来。以2017年为例,闪送完成C轮和C+轮融资前后,UU跑腿也相继完成两轮融资。UU跑腿联合创始人张现伟向“零售老板内参”透露,业内融资时间都差不多,资本也在互相观望。

身处竞争愈发激烈的市场,在2021年3月获得来自顺为资本、五岳资本、SIG海纳亚洲等资方累计1.25亿元的D++轮融资,并获得超20亿元的估值后,市场上再未传出闪送在资本棋局落子的消息。

三、行业盈利难,闪送竞争实力“掉队”

于红建曾在接受虎嗅采访时表示,从广义来看,凡是跟闪送争夺公共资源的,都算闪送的竞争对手,比如美团,甚至滴滴。而即时物流配送行业所要争抢的核心资源,便是决定着服务效率的运力。

物流快递与同城即时配送虽然存在着一定服务差异,但不同于白手起家的闪送,脱胎于“物流系”的即时配送服务,无异于含着现有平台流量、网点布局、硬件设施和资金支持等“金汤匙”长大,更易在市场中形成规模效应。

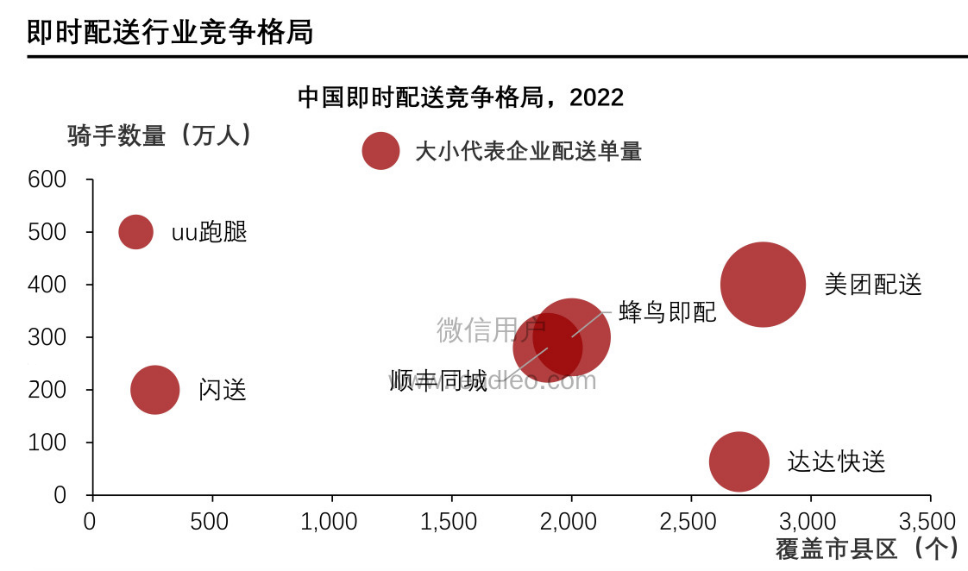

根据头豹研究院发布的《2022年中国即时配送行业研究报告》,从行业整体竞争情况看,美团配送和蜂鸟快送依托于餐饮外卖平台,配送单量优势显著;UU跑腿的配送员数量出现大幅增量;美团配送与达达快送服务已覆盖的市县区数量领先。

而无论是从骑手总量,还是覆盖的县市区数量切入,闪送都已在头部行业竞争中全面“掉队”。即便是城市覆盖率较闪送略逊一筹的UU跑腿,截至2022年12月骑手数量已突破500万人,运力是闪送的两倍有余。

闪送在官网中透露,截至2024年上半年末,其业务覆盖全国超过290个城市,招揽骑手近300万名,服务超1亿名用户。但贝多财经发现,早在2020年闪送便已自称其服务用户数量破亿,足以证明其发展颓势。

虽然闪送并未公开披露招股书,但透过已上市的几家企业可知,如今的即时配送生意并不算好做。其中,已实现美股上市的达达快送(DADA.US)2021年至2023年的净利润分别为-24.71亿元、-20.08亿元和-19.58亿元,连亏多年。

顺丰同城在2020年至2022年录得-7.58亿元、-8.99亿元和-2.87亿元的连续亏损后,于2023年首度扭亏为盈,但经营效益并不算显著,在营业收入高达127.87亿元的情况下仅实现5059.50万元的净利润,以及0.4%的净利率。

闪送官方曾对外披露,其早在2016年4月就实现了盈亏平衡,但在市场的大变局下,曾经一家独大的闪送,市场份额逐步被后来居上的物流平台侵占,而坚持深化高品质、一对一服务的品牌理念无疑将消耗其更多的经营成本。

四、司法案件多,曾因强制授权被约谈

天眼查App信息显示,在本次IPO前的股权架构中,闪送的境内经营主体同城必应由薛鹏持有97.0924%的股权,薛鹏为该公司的实际控制人兼控股股东,另外2.9076%由同城必应联合创始人、执行总裁于红建持有。

值得注意的是,在2021年3月融资后不久,同城必应的法定代表人发生变更,刘超接任薛鹏成为新任法定代表人,薛鹏还卸任了同城必应董事长及经理职位。同时,杜军彦、王明宇、于红建等人均推出董事(理事)、经理、监事行列。

也是2021年,同城必应将所有的股权质押给北京闪送科技有限公司(下称“闪送科技”),而闪送科技由是中国香港注册的闪送有限公司(即BingEx Global Limited)全资持股。

正因如此,与境外上市相关的股权问题成为了证监会问询的重点。证监会要求闪送说明其境内自然人股东、机构股东履行境外投资、外汇登记情况,闪送科技收购境内股权、境外搭建离岸架构和返程投资涉及监管程序的合规情况。

此外,闪送撤销股份转让、发行价格较低及回购股份的原因及合理性;主要股东Golden Sound Limited穿透后的基本情况;股权激励对象;预计募集资金量;以及境内运营实体的合规性等问题也被证监会问询。

而就在北京市通信管理局2020年9月开展的北京市APP数据安全巡查检测专项行动中,三家APP被查出存在违规收集使用用户信息、强制授权等问题,相关负责人被约谈,并被发出书面整改通知,责令限期整改,闪送APP等在列。

另据天眼查司法风险信息显示,2024年以来同城必应共涉及51起司法案件,其中49起案件的身份为被告,且多与非机动车交通事故责任纠纷、提供劳务者受害责任纠纷、生命权与健康权纠纷相关,指向劳务保障问题。

另外,闪送实控人薛鹏还曾于2021年4月收到一条限制消费令,关联案件为谢朝兴,路瑶等与同城必应、北京日月帮盛商贸有限公司等相关机动车交通事故责任纠纷。不过,闪送方面回应此乃程序纰漏所致,法院已撤销相关限制令。

诸多不确定性下,闪送能否实现登陆资本市场的鸿鹄之志,只有市场能给出答案。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。