网约车洗牌加剧,如祺出行能“如意”?快讯

据如祺出行2024年半年报显示,报告期内如祺出行收入同比增长13.6%至10.37亿元,网约车及Robotaxi等在内的出行服务、技术服务、车队销售及维修收入三大核心业务均保持正增长。

撰文 | 曹双涛

编辑 | 杨博丞

题图 | IC Photo

上市后的如祺交出首份高增长财报。

据如祺出行2024年半年报显示,报告期内如祺出行收入同比增长13.6%至10.37亿元,网约车及Robotaxi等在内的出行服务、技术服务、车队销售及维修收入三大核心业务均保持正增长。

图源:如祺出行财报

出行服务作为如祺出行的主营收入,报告期内订单量同比增长12.3%至4840万单,日均订单量为26.67万单;2024年6月末平台注册乘客数量达到约3380万,较去年同期增长56.5%。订单量的持续提高,让如祺出行初具规模效应,毛利率从2023年末的-7%收窄至-3.1%。

高增长的背后,一方面和行业大盘保持增长有关。网约车行业和餐饮、旅游、住宿等行业类似,具有典型的淡旺季属性。夏季和冬季因气温较高或较低,消费者更青睐网约车出行,形成行业旺季,春秋反之。

今年夏季高温天气过程偏早、范围广且极端性强。传递到网约车行业,交通部数据显示,今年前7个月,全国共收到网约车订单10.1亿,首次突破10亿单大关,创下历史最高纪录。且2月份以后,行业总订单量已连续6个月正增长。

图源:交通部

另一方面,2024年网约车行业正迎来清退潮。中小平台或主动选择退出或因相关资质到期,或因不具线下服务能力和监管要求被强制清退。据不完全统计,今年已有超过百家网约车平台退出市场,行业马太效应愈发明显。如滴滴官方数据显示,2024年Q1滴滴核心平台交易量同比增长30.3%至37.5亿单,增速比去年同期近乎翻倍。

图源:基于公开信息整理 DoNews制图

但资本市场似乎对如祺出行的这份高增长财报并不买单,财报发布一周时间内,如祺出行股价仍处在下行区间。且如祺出行上市后40.05港元/股的股价高点和14.4港元/股的股价低点相比,跌幅比例更是高达64%。

图源:雪球

资本市场不买账的背后,或是Robotaxi短期内大规模商业化仍有多重问题待解,网约车内卷愈发加剧以及如祺出行后续全国大规模扩展面临的压力,上述问题的存在,让如祺出行何时实现盈利仍充满太多未知。

一、Robotaxi短期难以大规模商业化

顶着“Robotaxi第一股”的如祺出行,不仅此前在招股书大量提及Robotaxi,且今年持续推动Robotaxi商业化落地进程。在深圳取得Robotaxi载人示范应用资质,获准在深圳前海片区、宝安中心区、宝安机场片区、深圳湾及深圳湾口岸等区域开展Robotaxi载人示范应用,获准在宝安区内提供收费的自动驾驶出行服务等。

不可否认的是,今年从高层到地方政策的调整让Robotaxi商业化拐点显现。但从萝卜快跑的实际运营情况来看,除网传萝卜快跑在多地被喊停,武汉地区2辆萝卜快跑下班高峰期“罢工”、行人相撞、等待2小时被取消订单,深圳萝卜快跑车内已出现垃圾等问题外。未来Robotaxi仍需解决多重问题,才有望真正迎来大规模商业化。

其一,百度Q2财报显示,萝卜快跑供应自动驾驶订单同比增长26%至约89.9万单,武汉地区单日单车峰值超过20单。百度方面称,通过自动驾驶出租车萝卜快跑在武汉的运营,二季度每辆车的成本同比降低一半以上。

但萝卜快跑订单增长除有部分消费者尝鲜需求外,价格是带动萝卜快跑订单增长的重要方式。据网络平台消费者晒出的订单显示,28公里仅需26元,7.1公里花费5.07元。但这种低价补贴未来能否持续?

一方面,前期依靠低价补贴完成用户增长,后期在资本和企业内部压力下,通过提价对冲各种成本进而实现盈利,类似的剧本在共享充电宝、共享单车、社区团购、网约车等互联网诸多业态多次反复上演。

若未来萝卜快跑价格和网约车、出租车等价格整体接近时,消费者尝鲜需求退潮且基于安全等多角度考虑,萝卜快跑又能否继续维护高订单增长呢?

另一方面,电商、外卖、网约车等互联网诸多业态,价格战背后本质上是想形成高市占率,进而形成对市场高话语权。随着众多网约车平台纷纷布局Robotaxi,此前网约车价格战或同样出现Robotaxi领域上演。

但Robotaxi所在的“行”,很难形成绝对垄断。表面上来看,Robotaxi同时面临城市公共交通、网约车、新能源汽车在高线城市的高渗透等多种交通工具的竞争。

如萝卜快跑计划在武汉地区投放运营车辆将从400辆增至1000辆,这和今年上半年武汉市每天运营的2.94万辆网约车数量仍存在较大差距。更深层来看,“行”不仅和民生强相关,更涉及公共安全和国家安全,政策监管只会更细更强。

图源:路透社

其二,Robotaxi虽被提及多年,但全球市场鲜有Robotaxi企业能实现持续盈利。从车辆购入、日常管理、维护成本到海量数据采集、训练,从事故归属责任划分到城市交通复杂度高、不可控因素多带来的矛盾,从传感器和硬件设备高昂的成本到软件开发和算法持续迭代。换言之,Robotaxi面临突出问题是重资金投入与回报时间的严重不对等。

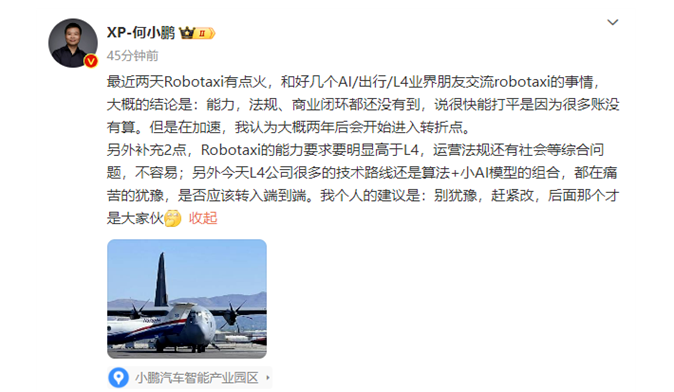

小鹏汽车CEO何小鹏也指出,Robotaxi在能力、法规、商业闭环时间都还没有到位,且很多成本并没有计算,预估两年后可能进入转折点。

此外,Robotaxi对要求明显高于L4,运营法规以及解决社会等综合问题难度较大。今天L4公司很多技术的路线为算法+小AI模型组合,建议尽快转入到端到端AI大模型。但若是转入到端到端AI大模型,这无疑继续增加Robotaxi平台的研发投入成本以及其他成本。

图源:何小鹏微博

其三,未来Robotaxi如何持续提高用户信任感,进而持续释放并产生更大需求呢?这种问题在下沉市场或将更加突出。除国内很多县城主城区面积有限、人口相对较少、私家车保有量相对较高、缺乏人口流动、两轮电动车行业卷长续航等众多因素叠加下,县城对网约车的需求有限外。

图源:民生证券

正如贾樟柯在《贾想》里所写,“县城里的生活,今天和明天没有区别,一年前和一年后同样没有区别。”县城物质层面可以更新,但思想、精神层面却更新速度较慢。

若Robotaxi仅停留在国内高线城市市场,一旦行业竞争加剧,Robotaxi又会面临何种内卷局面呢?这意味着Robotaxi需探索多种商业化模式,而非简单依靠订单服务,这对Robotaxi企业又提出更高挑战。

二、如何打造Robotaxi高竞争力?

不可否认的是,“Robotaxi第一股”的如祺出行在Robotaxi领域有一定竞争优势。如祺Robotaxi已在广州和深圳等一线城市落地商业化运营,积累最具成本优势且合规的数据源,为如祺出行降低数据处理、训练等相关成本提供基础。

但如祺出行若想不断提高在Robotaxi领域的竞争力,仍需多角度发力。除萝卜快跑、如祺出行外,小马智行、文远知行、AutoX、小鹏、蔚来、吉利、赛可智能等企业,在全国超20个城市加速推进Robotaxi落地。Robotaxi存量市场博弈下,对Robotaxi综合技术能力正提出更高要求。

一方面,如祺出行打造的车企+自动驾驶企业+出行平台模式,为行业常见打法。如吉利汽车旗下曹操出行与元戎启行、Waymo、小马智行合作组建 Robotaxi车队。

另一方面,新能源厂商也将自身在高阶智驾的能力外溢。如小鹏汽车为全球唯二,全国首家实现端到端智驾上车的主机厂。小鹏汽车与滴滴展开合作在广州开展载人示范应用,滴滴的用户和数据优势叠加小鹏汽车的智驾优势,正攻入如祺出行核心腹地。

图源:基于公开信息整理

但如祺出行提高竞争力,面临的突出问题仍是现金流问题。据如祺出行2024年Q2财报显示,其经营活动净现金流出从2023年的3.73亿元减少到2024年上半年的2亿元,虽有所改善,但仍处于净流出状态。

而流动资产从2023年底的7.76亿元下降到2024年6月底的5.29亿元,同期流动负债却从23.3亿元增加到24.17亿元。换言之,如祺出行正面临现金流紧张、流动资产减少以及流动负债增加、现金及现金等价物减少和短期偿债能力弱化等问题。

虽说如祺出行成功上市,帮助其成功募集约9.84亿港元的资金,但Robotaxi为典型的重资金、重人才行业。百度自2015年正式成立L4事业部以来,其每年的研发费用均不低于100亿,2021年后更是跃升至200亿元以上。

作为对比,网约车的亏损也在制约如祺的研发投入。如祺招股书显示,2021年—2023年研发投入分别为1.17亿元、1.05亿元以及1.19亿元,不足百度零头。虽说和智驾企业合作,一定程度上能降低研发资金投入。但在巨头林立的市场中,如祺又要如何确保Robotaxi的高竞争力呢?

另一方面,不管后续扩张带来的采购车辆成本,或是明年3月落地的《新能源汽车运行安全性能检验规程》可能拉高其车辆运营成本。这意味着如祺出行需拓展更多资金来源,才能降低流动性风险。

图源:《新能源汽车运行安全性能检验规程》

三、如何盈利成为大考

虽说截至2024年上半年如祺出行净亏损为3.316亿元,较2023年同期的3.454亿元略有收窄,但整体仍处于亏损状态。这意味着网约车业务不仅难以为如祺出行“输血”,且随着网约车行业持续变化,仍需如祺出行投入更多资金。

长期以来,如何进行合理定价是网约车行业所面临的难题之一。一方面,网约车行业服务的高度同质化意味着低价是获取订单增长的快速方式。但低价恶性竞争所引发的社会问题,让多地管理部门不断介入。

另一方面,网约车单价太高消费者会选择其他交通工具,单价太低司机基本会退出平台。且网约车单车单时间内有限的服务效率,也在制约司机端收入。

当前,众多出行平台纷纷发力Robotaxi服务,实则也是想要降低人力成本。但Robotaxi短期内商业化落地面临的阻力,意味着该问题仍将长期存在。

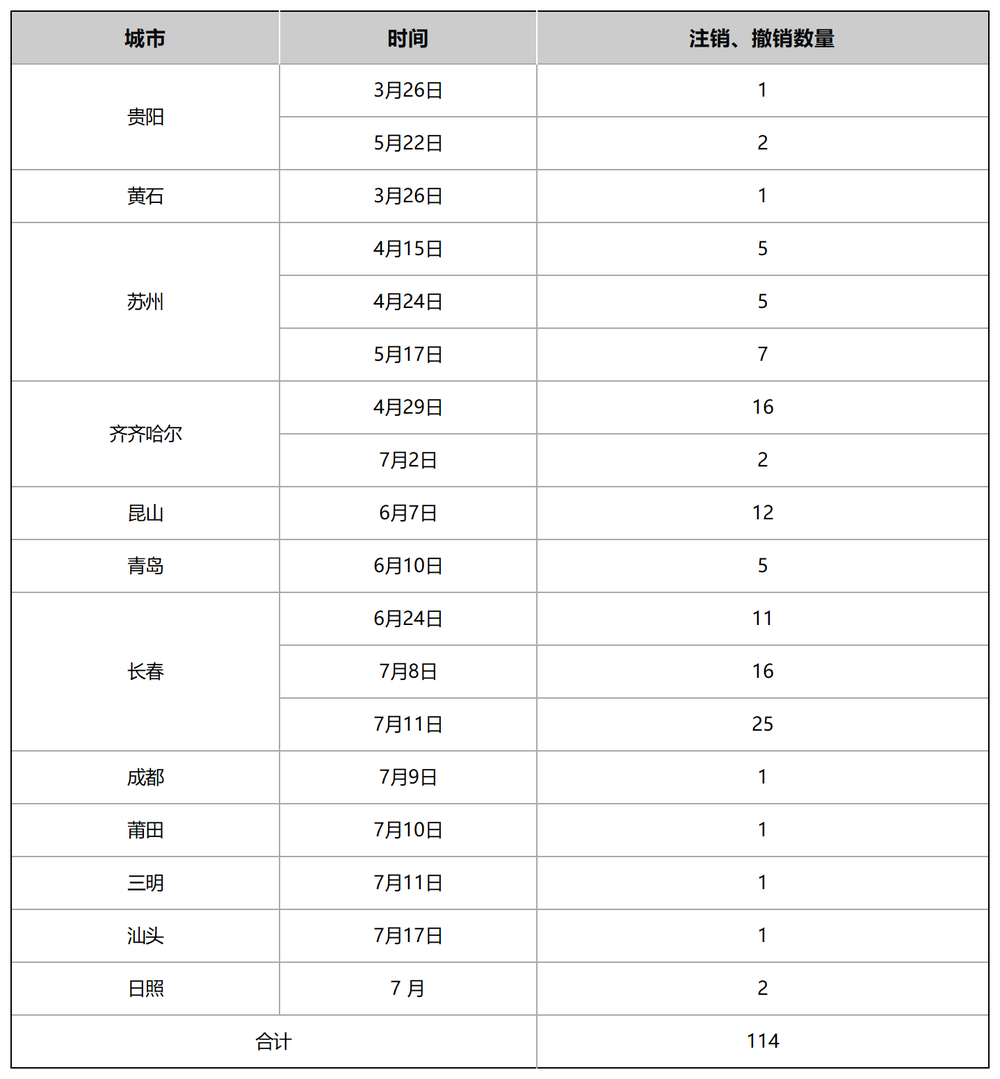

2024年网约车订单虽保持平稳增长,但交通部数据显示网约车司机数量半年时间增长58.7万,速度远高于订单的涨幅。僧多粥少所带来的直接是司机订单和收入持续下滑。成都官方披露数据显示,6月成都网约车单车日均订单15.0单,单车日均营收约301.3元。(未扣除平台抽成、车辆租金及能源消耗等成本)。不仅仅是成都,综合各地官方披露数据来看,全国多地网约车司机日均订单量均低于20单,贵阳更是不足10单。

图源:结合各地官方数据整理 DoNews制图

基于此,全国多地更是发出预警。珠海市称当地网约车司机收入已接近最低工资标准请谨入行,商丘市称市区网约车运力接近饱和,重庆市称中心城区网络预约出租汽车运力已远超实际需求,经营有风险,入行要谨慎等等。

这对如祺出行将构成诸多影响,如祺出行招股书显示,截至2023年12月31日,如祺出行服务平台的注册用户数已达到2380万名,用户主要集中于大湾区(粤港澳)。当全国多地运力饱和后,如祺出行又要如何“北上”,完成全国化扩张呢?

此外,为保证网约车司机利益,监管部门对网约车乱象监管力度正持续增加。7月份宁波要求网约车平台、聚合平台需在驾驶员端实时显示每单抽成比例,不得将平台优惠活动成本转嫁给司机,不转卖订单、不多头抽成。8月南京要求23家网约车平台、聚合平台集体签署,作出杜绝低价竞争、严控抽成比例等承诺。

但如祺出行对聚合平台流量依赖却在增加,如祺出行招股书显示,平台网约车服务的月均活跃乘客、平均乘车频率及年度乘客留存率分别由2022年的116万名、10.2次及31.0%减少至2023年的99.7万名、9.0次及27.8%。

在黑猫投诉平台不少如祺司机称如祺附加费不符合、平台胡乱扣费等问题,这意味着有限的抽佣比例如祺需在聚合平台端、司机端、乘客端、如祺端四方利益实现均衡。但滴滴拥有1900万司机完成全国化布局,且是在协调平台端、司机端、乘客端三方利益下,历经5年时间才实现盈利。

但如祺的市场份额、规模、全国化布局和滴滴相差较大。那么如祺又要尽快跑通盈利模型,通过持续增长的正利润带动其股价上涨呢?

结语:

上市对如祺仅是起点,网约车行业的盈利难、Robotaxi全国大规模落地、跑通商业模型需很长时间探索,这让如祺出行何时能实现盈利仍充满未知。

这或许也不能解释,如祺招股书中写道的——“我们的收入增长可能无法完全覆盖短期内所产生的各种成本及开支,且我们预计在2024年、2025年及2026年将继续产生净亏损及经营净现金流出。”

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。