辛苦半年,“奶酪第一股”妙可蓝多就挣400万?观点

妙可蓝多们想要挤进B端奶酪餐饮工业市场,为什么妙可蓝多餐饮工业奶酪的规模增长如此喜人,最可能是妙可蓝多的即食营养或者说奶酪棒业务。

文:向善财经 作者:刘能

近日,“奶酪第一股”妙可蓝多正式发布了2023年半年度业绩预告。

据测算,2023年上半年妙可蓝多的归属净利润为2600万元—3400万元,同比下降74.24%—80.30%;扣非净利润为200万元—400万元,与上年同期的1.16亿元相比,同比大幅下降了96.55%—98.27%。也就是说,在剔除掉政府补助和理财收益等非经常性损益后,辛苦了半年的妙可蓝多在实际业务经营方面最多只赚了400万元,甚至低于去年总经理柴琇的税前薪酬总额……

这个利润规模对于顶着“奶酪第一股”金字招牌的妙可蓝多来说,实在是尴尬到了极点,甚至比盈利亏损还要尴尬。

所以,资本市场也毫无意外地选择了用脚投票。预告发出后的首日开盘,妙可蓝多股价在本就持续探底的基础上,再度大跌4.93%,最终收盘价为每股20.46元,较2021年巅峰时刻的84.5元,缩水约75%。

这不禁令人好奇,妙可蓝多触底反弹的破局点到底在哪?奶酪消费行业还值不值得投资者们长期跟进?带着这些问题,我们以“奶酪第一股”为行业窗口来一探究竟。

奶酪第一股,止不住的下坠

对于本期业绩的大幅下降,妙可蓝多将其归因为上半年国内消费需求复苏的缓慢、主要原材料成本的上升,以及本期锁汇收益减少和利息净支出增加等外部因素影响。前前后后,妙可蓝多似乎都没有在预告中提及过自身内部的原因。

但问题是,妙可蓝多的下坠之势早在2022年就已经开始了。

财报数据显示,2022年妙可蓝多实现营收48.30亿元,同比增速骤降近50个百分点至7.84%,为近七年以来的最差表现;归属净利润和扣非净利润分别为1.354亿元和6692万元,同比分别下滑12.32%、45.14%。

到了今年,这一状况也没有缓解。2023年一季度报显示,妙可蓝多的营收、净利润等关键成长能力指标分别同比下滑20.47%和67.08%。

那么妙可蓝多避而不谈的内部原因是什么?目前来看,最可能是妙可蓝多的即食营养或者说奶酪棒业务,陷入了明显的增长放缓甚至是停滞阶段。

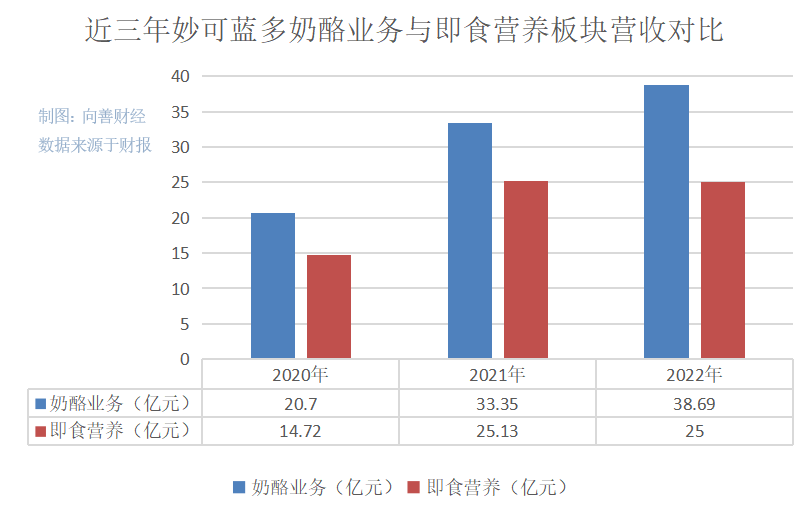

数据显示,2019年妙可蓝多的奶酪业务营收规模为9.21亿元;2020年为20.7亿元,同比增长了125.15%,其中以奶酪棒为主的即食营养板块实现营收14.72亿元;2021年为33.35亿元,同比增长60.77%, 即食营养板块收入25.13亿元;2022年为38.69亿元,同比增长16.01%,即食营养板块收入约25亿元。

可以发现,虽然妙可蓝多的奶酪业务营收规模仍在持续增长,但整体增速已经出现了明显的放缓趋势。至于营收占比一度超过了60%甚至是70%的,以奶酪棒为主的即食营养板块则是直接出现了营收下滑的情况。

这透露出了两点信息:一是主力产品的奶酪棒不仅已经带不动妙可蓝多奶酪业务的高速增长,甚至还有些掉队的意味;二是奶酪棒本身的市场增长空间可能已经接近天花板了。

因为从本质来看,奶酪棒其实就是儿童零食大赛道里的一个细分奶酪品类中的一个明星爆款零食。层层定义之下,其所处的消费市场本就相对狭小,再加上零食市场天然的低门槛、强竞争的特性,使得奶酪棒作为一款零食大单品能够走到妙可蓝多现在的市场规模,甚至还培养出了一大批奶酪玩家,已经算是一个少有的奇迹。

不过,既然现在奶酪棒增长可能有些乏力,那么我们顺着零食逻辑再找到第二个足以激活消费市场的“奶酪棒”大单品,是不是就能延续妙可蓝多们的增长了?

事实可能并非如此。一是从发展历史来看,奶酪制品其实很早就已经随着百吉福等外资企业进入了国内市场,并且经历过多种尝试,但或许是受制于饮食习惯不同,又或者说消费能力不足的问题,一直未能实现消费普及。最终,只有奶酪棒在妙可蓝多的“重营销玩法”下跑了出来。

换而言之,市场和消费者对于奶酪零食已经有过一轮的淘汰选择,但胜出的似乎只有奶酪棒一种。

二是从产品和市场竞争的视角来看,无论是奶酪棒还是其它奶酪零食,几乎都只是产品形态、口味的轻加工创新,缺乏额外的核心竞争力是零食行业固有的弊端。而且在市场环境方面,也是此一时彼一时。2018年妙可蓝多靠着奶酪棒和IP营销崛起的时候,奶酪行业还未像现在这般拥挤,但时至今日,整个市场一边都挤在了狭小的奶酪棒领域做文章,另一边也都在等待着下一个超级奶酪零食大单品的出现。

在这种情况下,即便真的有品牌找到了足以成长为下一个“奶酪棒”零食产品的出现,但低门槛的产品特性和饱和式竞争的市场环境,也都会使得其很难再现当初妙可蓝多那样“一夜暴富”的可能……

青黄不接的时刻,妙可蓝多如何破局?

事实上,包括妙可蓝多、蒙牛、资本投资者和无数的奶酪后起之秀们都明白,儿童零食和奶酪棒只是奶酪开拓中国消费市场、开启品类试验的一个微小“切片”,从儿童零食到成人休闲,从休闲到2B的餐饮工业以及2C的家庭餐桌,才是藏在奶酪棒背后的真正宝藏。这也是资本市场愿意给出妙可蓝多市盈率(TTM)超过120倍高估值的根本原因。

前边我们提到,近年来,妙可蓝多的奶酪营收“顶梁柱”即食营养板块在不断下滑,但是奶酪业务整体的营收却一反常态地保持高增长态势,其中的增长正是来源于“家庭餐桌系列”和“餐饮工业系列”。

数据显示,2020年——2022年,妙可蓝多的2B的餐饮工业和2C的家庭餐桌系列营收规模分别为2.72亿元,4.7亿元、8.25亿元;3.3亿元、3.5亿元、5.44亿元。三年间两大系列板块的总营收便从6.02亿元飙升至13.69亿元,不仅增长翻了两倍有余,而且现在已经达到了妙可蓝多“即食营养”业务营收规模的一半。

如此看来,妙可蓝多的“奶酪第二增长曲线”似乎已经初露头角。

那么问题来了,既然奶酪餐饮工业和家庭餐桌系列增长惊人,但为何却没能明显改善妙可蓝多的利润情况呢?

答案在于“第二增长曲线的毛利率偏低”。据天眼查APP数据显示,2022年妙可蓝多奶酪板块中“餐饮工业系列”的毛利率仅为13.56%,较2021年下降了7.89个百分点。至于“家庭餐桌系列”的毛利率虽然略高于餐饮工业,但也只有33.71%,远低于同期“即食营养”系列的51.23%。

毛利率之所以存在如此大的差距,在向善财经看来,恐怕与妙可蓝多在三者市场领域所扮演的品牌身份有关。

先来看即食营养系列,虽然妙可蓝多并不是奶酪棒品类的开创者,但却是最关键的“发扬光大者”,所以其掌握了一定的品牌先发优势和市场红利,以及最初的产品定价权,那么相应的即食营养板块毛利率自然就相对偏高。

但是在奶酪餐饮工业和家庭餐桌方面,妙可蓝多的身份就变成了后入场的“竞争者”和从零开始的“拓荒者”。特别是对于前者,奶酪在最初进入国内市场的时候,其主要的销售途径就是快餐店、烘焙店以及西餐厅等餐饮渠道。并且经过了如此之久的发展,现在B端奶酪消费市场格局已经较为稳定,主要被恒天然等外资品牌掌握了行业主动权。

比如在2016年,恒天然就推出了B端餐饮渠道的“安佳专业乳品”品牌。按照其官方的说法,中国人每吃掉两个比萨或两块乳脂蛋糕中,就有一块用到了恒天然的乳制品。

如此一来,妙可蓝多们想要挤进B端奶酪餐饮工业市场,就几乎只能靠渠道供应链带来的成本优势,去打价格战竞争。这或许就解释了,为什么妙可蓝多餐饮工业奶酪的规模增长如此喜人,但毛利率却是三者最低的深层原因

而“奶酪第一股”妙可蓝多在餐饮工业方面的“增收不增利”,也从侧面佐证了“任何想要闯进B端奶酪餐饮工业领域的外来玩家们,可能都要在相当长一段时间内面临赔本赚吆喝”的尴尬现实。所以很明显,改变妙可蓝多利润状况的破局点不在于此。

再来看后者,虽然奶酪在我国古代早已有之,但受制于价格、口感和冷链运输条件等多方面因素影响,奶酪的佐餐辅料地位,并未能提升至米面粮油或油盐酱醋茶一样的调味品或主食层次。或许正因如此,过去真正推进奶酪进中国家庭餐桌的品牌玩家并不多,所以妙可蓝多就成了当之无愧的“拓荒者”。

不过有意思的是,现在妙可蓝多的家庭奶酪市场拓荒手段似乎奶酪棒一样,主要靠营销在潜移默化中引导人们改变日常饮食习惯。比如此前在电梯里看到过妙可蓝多邀请明星孙俪,做的那支“营养早餐加一片、面包加一片……”的奶酪片广告。

虽然不可否认的是,妙可蓝多的早餐营销思路很好,但是如果想要借此快速实现规模化普及却恐怕还有待商榷。

因为在向善财经看来,奶酪的家庭餐桌场景为什么难普及?抛开价格不谈,很重要的一点在于大部分传统父母长辈,并不熟悉如何使用奶酪片烹饪,而“见多识广”的年轻人们虽然愿意尝试,但本身却又不是高频做饭的人群,做饭与不做饭、会用奶酪和不会用奶酪的消费人群的割裂自然会进一步妨碍奶酪的家庭餐桌使用场景的落地普及。

在这种情况下,把奶酪营销点前置或者绑定到奶酪的美食烹饪教学层面就变得至关重要。事实上,以去年深陷“科技与狠活”舆论风暴的海天为例,海天味业能成为调味品界龙头的一大关键就在于,其曾选择和新东方厨师等烹饪学校达成合作,使得厨师学校教学使用的产品全都来海天。

而鉴于餐饮业对味道一致性的严格要求,所以即便从学校培育出的众多厨师分散到全国各地的餐馆工作以后,也基本是习惯于使用海天品牌的调味品产品。所以这就构成了海天超60%的B端餐饮基本盘,同时也是其抵御一轮又一轮市场风波的秘密武器。

其实回头来看,无论是餐饮工业还是家庭餐桌,奶酪充当的也都是佐餐辅料的角色。如果妙可蓝多能够把产业触角延伸至厨师培训端,使得各地各系厨师都能习惯于用妙可蓝多奶酪做菜的时候,那么相信妙可蓝多的“家庭餐桌”系列也将成为最有力的增长破局点。毕竟,即便是父母长辈们做饭,也多是从各种厨师教学中模仿学习而来的……

总的来看,关于奶酪未来的走向,政策端是利好的,市场想象力也是广阔的,但偏偏现在就是“看得见,摸不着”,而且中间还隔着一段通往中国家庭餐桌和餐饮工业领域的最崎岖、最不确定的市场小路要走。

不过,既然妙可蓝多已进踏上了这条难而正确的路,并且还找好了实力搭档蒙牛,所以我们也有理由相信“奶酪第一股”并非不可能再开辟出奶酪市场的另一片天地。只是妙可蓝多究竟何时才能成功,恐怕将有时间来见证了……

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。