TCL加码半导体,能走好显示面板国产化最后一段路吗?互联网+

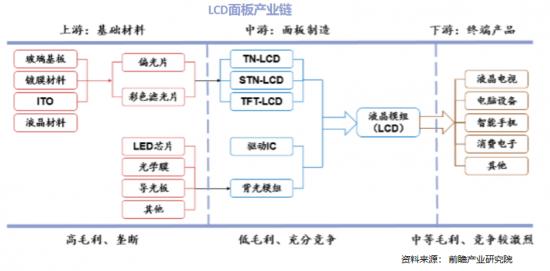

半导体显示最后一段国产化之路,也是最漫长的路

文|智能相对论(ID:aixdlun)

作者|隐南

今年9月,TCL启动了超200亿的“旭日计划”。作为计划的重要部分,未来5年将针对半导体显示产业链核心环节投资超过100亿。

十二年来,TCL已在TCL华星身上累计投入超2400亿,成为我国“面板双雄”之一。那么,TCL华星是否已在半导体显示行业站稳脚跟?面板国产化的最后一段路好走吗?

生产端老战场战局已定,新战场暂落下风

半导体显示产业链中,中游生产环节的竞争激烈,我国面板生产企业经过近二十年的努力,在LCD面板市场已站稳了第一梯队,据CINNO Research数据显示,2021年上半年全球LCD TV面板出货面积为8312万㎡,其中京东方、TCL华星、惠科三家国产头部厂商占比50.9%,首次占比过半。TCL华星占比17.7%,位列全球第二。

此外,TCL华星在LCD非TV屏领域也保持着领先优势,根据2021年中报显示,大尺寸非TV屏营收占比从16%提升至22%,商用交互白板出货量全球第一;中尺寸出货占比提升至23%,LTPS平板面板出货量提升至全球第一,高端电竞屏市场份额全球第二,LTPS笔电面板出货量全球第二;小尺寸方面,LTPS手机面板出货量维持全球前四。

《智能相对论》认为,以TCL华星为代表的中国面板企业在LCD面板市场的领先地位很难被撼动,主要有两方面原因:

1、LCD投资门槛高,技术世代升级空间小,新进入者不再具备后发优势。

显示面板生产环节繁琐,所需设备众多,一条10代LCD产线投资金额超400亿元,设备成本就占70%左右。

10代产线之前,我国厂商通过投资高世代线获得后发优势,通过持续巨额投入以及价格战,充分挤压低世代线厂商的市场份额,从而逐步完成了超越。

比如TCL华星创立至今,12年投资超2400亿,已经建成和正在建设共9条面板生产线和4座模组工厂。根据IHS Market预测,未来3年,TCL华星各产线总产能将维持在全球总产能的22%以上。

除了LCD新产线的高成本和我国企业的垄断地位,新入局者还将面对狭小的市场增量空间。10代产线后,TV LCD技术世代升级空间不大,而且目前LCD面板主要应用于大尺寸屏幕,市场需求稳定,据Omdia数据,自2018年以来,全球LCD TV面板出货量增速逐渐走低,维持在3%以下,未来五年很难超过5%。

2、面板大厂逐渐退出LCD生产,产能进一步向我国集中。

目前,面板生产主要集中于中国大陆、韩国和日本三国,韩国三星和LGD在跟我国多年激烈竞争后,疲态尽显,LCD产线经营效率和净利率偏低,自2020年开始大幅关闭LCD产线,据IHS预测,2021年起,LGD和三星LCD电视面板产能的全球占比将减少到10%以内。三星撤离LCD后,重心将转移到OLED领域,巩固自己多年来在该领域的统治地位。

中国台湾目前拥有28条LCD产线,友达和群创只有3条8代以上产线,近年难以在标准化TV面板领域与京东方和TCL华星正面抗衡,逐渐转产新兴显示产品谋求差异化竞争。日本产能相对有限,8代及以上高世代线产能仅为152K/月,松下在2019年就表示要逐步退出LCD生产。

随着竞争对手的战略性撤退,产能进一步向我国龙头企业集中,全球8代以上产线共31条,TCL华星占7条。此外,随着TV面板的大屏化趋势,我国11代线对应的65寸及以上面板产能的优势也将得到充分发挥。

《智能相对论》看到,虽然我国在LCD面板领域的地位难以撼动,但随着OLED、miniLED等显示技术在智能手机、平板和高端TV等终端的商业化应用提速,在小屏市场蚕食着LCD的份额,老对手们在新的战场也早已排兵布阵。

根据WitsWiew、LEDinside和中国电子信息网的统计,2020年OLED和miniLED市场规模分别达到了60亿美元和310亿美元,其中我国智能手机面板出货量OLED占44.62%,预计今年年底占比将过半。

与LCD类似,全球OLED产能主要集中在韩国、中国和日本三国。韩国企业在OLED领域布局较早,尤其是三星,2000年就成立了项目组,自2005年建立4.5代OLED专用生产线以来,长期占据着全球OLED面板产能的首位。

根据CNNIO Research的统计,2021第二季度,三星AMOLED面板出货量为1.01亿片,市占率69.5%。我国面板厂商合计占24.2%。

对于目前与三星在产能上的差距,随着我国企业OLED产线的加速落地投产,将会会得到一定程度缓解,但《智能相对论》认为,半导体显示是资本和技术密集型产业,OLED面板的核心生产设备仍然由海外供应商主导,技术壁垒高。是我国OLED生产环节独立自主发展的一大挑战。

OLED面板生产工艺主要分为前段阵列、中段成盒、后段模组三部分。其中,前中段所需设备技术壁垒较高,分别占产线中设备总投资额约75%和20%,供应商以美、日、韩厂商主导。后端设备技术壁垒相对较低,我国厂商参与度较高。

在前段阵列工艺中,刻蚀机价值量最高,单机价值量约1500万美元。在中段成盒工序中,蒸镀机是成盒段的重要组成部分,也是最昂贵的设备,技术壁垒极高。蒸镀机制造龙头厂商日本Cannon Tokki年产能约十台,单机价格约1.14亿美元。

面对OLED面板生产设备上的差距,我国头部企业选择正面突破生产技术难点的同时,也寻求以新的显示技术实现弯道超车。

例如,TCL华星母公司TCL科技2020年研发投入65.4亿元,占营收8.85%,在OLED领域的公开专利数量位列全球第四。

同时,TCL通过与旗下的JOLED合作,推进印刷OLED的量产技术研发,生产出全球首款基于印刷技术的可卷绕柔性OLED样机,突破了传统蒸镀技术的壁垒。

此外,TCL在量子点领域的公开专利数量居位全球第二,寻求通过量子点技术下QLED实现对OLED的超越,

《智能相对论》认为,虽然我国面板生产商在LCD面板上站稳了脚跟,在OLED遇到的生产工艺难题也有多种方式解决,但这仍然只是停留在生产端的难题,上游显示材料才是最难突破的领域。

最后一段路,也是最漫长的路

无论是哪种显示技术和生产工艺,缺少了显示材料都将是无米之炊。

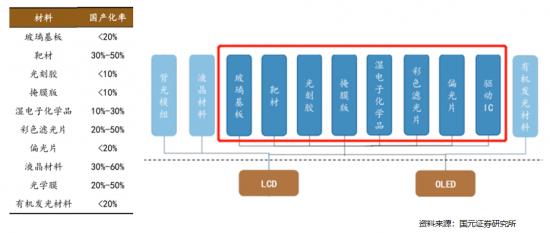

显示材料生产商的毛利普遍高于面板生产商,而我国显示材料国产化率低,海外巨头垄断着核心技术和产能。

LCD和OLED共同需要的显示材料主要有玻璃基板、驱动IC、偏光片、光刻胶、彩色滤光片等8种。

玻璃基板作为核心面板材料之一,直接影响着显示面板的分辨率、透光度、厚度、重量和可视角度等指标。

由于面板制作过程中伴随高温高压、酸碱性变化的特殊环境,因此对玻璃基板的平整度和杂质含量都有极高要求,具有很高的技术壁垒。

海外玻璃基板厂商的设备基本上都是自主研发,并对成品良率等关键技术严格保密,热端关键材料严密封锁,新进入者很难实现自主突破。

根据新材料在线和智研咨询的统计,2018-2020年,美国康宁、日本AGC、NEG三家公司的玻璃基板市占率保持85%以上,我国约占10%的市场份额。

我国玻璃基板厂商依靠人工、运输和燃动力成本低的优势,在低世代线的产能上实现了较快增长,但能够生产高世代和OLED玻璃基板的厂商较少,产能增长缓慢。

偏光片直接影响着面板的成像效果,由于是PVA膜、TAC膜、保护膜、离型膜和压敏胶等多种材料复合制成,涉及的材料多、工艺环节多,上游基膜材料也被海外企业垄断,技术壁垒同样很高。

此外,下游面板生产商对于偏光片的认证周期长,要求高,一旦认证通过不会轻易更换供应商,这也加剧了偏光片行业的垄断。

目前,偏光片市场主要由LG化学、住友化学、日东电工、三星SDI等日韩厂商主导,据AVC统计,2020年,4家公司市占率约79%,我国企业约占5%的份额。

近年来,我国企业主要通过合资建厂和收购海外偏光片企业现有产线的方式来扩大产能,但核心技术的突破进展缓慢。

显示驱动芯片是联结处理器和显示屏的桥梁,负责驱动显示器、控制驱动电流等重要功能。

芯片作为半导体产业上的“明珠”,本身就涉及庞大的产业链,硅片生产、芯片设计、晶圆加工、封测等环节都需要世界各地企业分工协作完成,其中硅片生产和晶圆加工环节对设备和工艺都有很高要求。

目前显示驱动芯片制程范围较广,涵盖28nm到150nm工艺段,芯片越小,制程越先进,技术壁垒也就越高。

根据Omdia和CINNO Research的数据,2020年,不同尺寸面板的显示驱动芯片市场主要被三星、Magnachip、Silicon Works和中国台湾的联咏、奇景光电、奕力科技等厂商主导,占据了超80%的市场份额,我国大陆企业总体份额不到5%。2021年,随着合肥晶合、中芯国际的产线落地,驱动显示芯片的晶圆产能份额将提升至世界的20%。

面对面板材料领域存在的问题,我国面板生产企业加速布局产业链上游。TCL于今年3月组建半导体部门,5月成立TCL微芯科技作为半导体业务平台,主攻半导体芯片设计、半导体功率器件等领域。此外,通过旗下TCL资本,投资了116个项目,涉及新型显示、半导体核心材料及生产设备。

《智能相对论》认为,我国玻璃基板、偏光片和显示驱动芯片等核心显示材料面临的困境,是整个半导体产业在上游原材料共同面临的难题,企业以点带面寻求突破至关重要,但同样也离不开资本的助力。

近年来,半导体国产替代热潮带动下,各路资本纷纷涌入。2014年我国成立国家集成电路产业投资基金,一期1400亿已完成投资,2019年成立二期,募资超2000亿,2021年进入投资阶段。在产业资本的带动下,民间投资积极涌入,据云岫资本统计,2020年民间半导体投资超1400亿,比2019年增长近4倍。

政府、企业、资本以及全体国民对半导体国产化都给予了足够的重视,资本市场进入了快车道,但核心技术的突破不能浮躁,需要沉下心来在基础材料科学研究、高端生产工艺以及技术专利积累等方面长期的投入。

半导体显示最后一段国产化之路,也是最艰难漫长的路,靠的是对科研长期的坚持。

结语

我国企业的发展历史当中,从来不缺从1到N的模式创新,也不惧怕低毛利市场里的惨烈竞争。当战火烧到产业链的上游,核心技术面对着一扇扇关闭着的大门的时候,从0到1的科学创新仍然难以绕开。

未来随着半导体国产化热潮的推进,半导体显示上游将汇集更多的资金投入到研发当中,资金充裕的中国半导体将以何种路径突围,我们拭目以待。

*本文图片均来源于网络

深挖智能这口井,同好添加vx:zenghy2017

此内容为【智能相对论】原创,

仅代表个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

智能相对论(微信ID:aixdlun):

•AI产业新媒体;

•今日头条青云计划获奖者TOP10;

•澎湃新闻科技榜单月度top5;

•文章长期“霸占”钛媒体热门文章排行榜TOP10;

•著有《人工智能 十万个为什么》

•【重点关注领域】智能家电(含白电、黑电、智能手机、无人机等AIoT设备)、智能驾驶、AI+医疗、机器人、物联网、AI+金融、AI+教育、AR/VR、云计算、开发者以及背后的芯片、算法等。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。