中信消费金融被罚120万背后:贷款余额破百亿 合作平台桔多多被投诉强收会员费快讯

国家金融监督管理总局北京监管局披露的处罚信息公开表显示,经查,中信消费金融有限公司(下称“中银消费金融”)存在合作业务管控不到位、综合利率等产品信息的披露不够规范、授信体系存有缺陷、贷后管理存在漏洞等多项违规行为。

消费日报网讯(记者 卢岳)近日,国家金融监督管理总局北京监管局披露的处罚信息公开表显示,经查,中信消费金融有限公司(下称“中银消费金融”)存在合作业务管控不到位、综合利率等产品信息的披露不够规范、授信体系存有缺陷、贷后管理存在漏洞等多项违规行为。北京监管局决定是对中信消费金融罚款合计120万元。

消费日报网讯(记者 卢岳)近日,国家金融监督管理总局北京监管局披露的处罚信息公开表显示,经查,中信消费金融有限公司(下称“中银消费金融”)存在合作业务管控不到位、综合利率等产品信息的披露不够规范、授信体系存有缺陷、贷后管理存在漏洞等多项违规行为。北京监管局决定是对中信消费金融罚款合计120万元。

中信消费金融于2019年6月获批开业,早期主要借助股东渠道展业,2021年7月底“中信消费金融APP”才正式全面面客。2023年,中信消费金融营业收入为7.08亿元,净利润为1.18亿元。截至去年末公司总资产为110.38亿元,贷款余额为106.94亿元。

综合来看,开业5年,中信消费金融资产规模和业绩排名在持牌消金中仍处于尾部位置。

开业来首张百万罚单

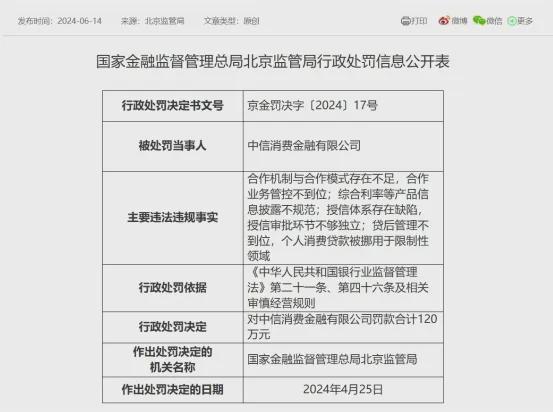

近日,国家金融监督管理总局北京监管局针对中信消费金融下发了一张处罚信息公开表。罚单显示,中信消费金融存在以下四项违规行为:一是合作机制与合作模式存在不足,合作业务管控不到位;二是综合利率等产品信息的披露不够规范;三是授信体系存有缺陷,授信审批环节欠缺足够的独立性;四是贷后管理存在漏洞,个人消费贷款被挪用到了限制性领域。北京监管局决定对中信消费金融罚款合计120万元。

(图片来源:国家金融监管总局)

记者梳理发现,这是中信消费金融开业以来收到的首张罚单。官网信息显示,中信消费金融有限公司是中国银保监会批准成立的全国第24家持牌消费金融机构,公司于2019年6月正式获批开业,注册资本金7亿元,股东为中国中信金融控股有限公司(持股70%),金蝶软件(中国)有限公司(持股30%)。

据悉,中信消费金融开业早期主要依靠股东渠道展业,近年才发力自营业务,产品日渐多样化。记者在中信消费金融官网看到,目前该公司主要有三项产品。其中“信金贷”是其首款自主研发的个人消费信贷产品,前期在中信集团及金蝶软件内部推广试水,如今主要面向优质企业员工定向开放,借款年化利率(单利)4.8%-14.4%。

此外,中信消费金融面向大众提供一款个人消费信用贷款产品“信期贷”,为个人用户提供多渠道、全方位的小额消费贷款服务,借款年化利率(单利)4.8%-23.99%。据悉,“信期贷”起初是中信消费金融推出的以中信银行信用卡持卡客户为客群的产品。因主要面向部分资质较差的客户,产品的利率水平相对较高。

中信消费金融还面向具备高职专科及以上(含全日制和非全日制)学历的毕业5年以内的应往届生提供一款个人消费信用贷款产品“炬火计划”,用于满足应往届生在落户、就业过渡阶段的消费金融需求,借款年化利率(单利)4.8%-18%。

针对此次处罚,中信消费金融方面回应表示,本次罚单是公司成立满三年时的监管检查。“公司高度重视监管意见,诚恳接受处罚与监督,积极推进整改落实,已完成整改工作。”

平台合作业务引来大量投诉

记者关注到,罚单中,监管首先关注中信消费金融在机构合作方面的违规,认为其合作业务管控不到位。中信金控曾在年报中提到,中信消费金融主要通过平台合作业务和自营业务两个方向获客。截至2022年底,中信消费金融已与22家机构开展贷款业务合作。

从消费者反映的情况来看,近年来,中信消费金融合作的机构应包括“桔多多”“省呗”等互联网贷款平台。

(图片来源:黑猫投诉)

例如,近期在黑猫投诉上,有消费者称,2023年10月自己通过桔多多app在中信消费金融申请了一笔贷款。该消费者反映,借款过程中被收取了699元的会员费和236.16元融资费,每期除利息外还被额外收取担保服务费,现要求中信消费金融退还会员费、融资费、担保费等不合理费用。

这样的投诉不止一例。多名消费者反映,在桔多多平台借款,合同放款资方是中信消费金融,自己在不知情的情况下,被额外收取了会员费、担保费等费用数百元,导致年化率远远超过国家规定的百分之二十四。黑猫投诉上类似中信消费金融“联合桔多多app收取高额不合理贷款费用”、“违规收费”的投诉信息不少。截至目前,和中信消费金融有关的投诉达2618条。

(图片来源:黑猫投诉)

从消费者的投诉情况看,要想在桔多多成功借款,须先购买平台会员,根据借款金额不同,会员费用从199元至999元不等。记者实测发现,消费者反映的所谓会员应是平台向记者推荐的“桔享卡”,宣称开卡后预计赠送额度3000元。会员卡权益也与“会员提额”、“息费补贴50%起”等内容挂钩。

今年央视“3·15”晚会曝光的同程金融以赊销礼包、回购礼品卡的套路变相开展高息“现金贷”,一同被报道的还有捆绑搭售各类会员权益折扣卡的业务乱象。3月19日,中国互联网金融协会向各相关会员单位下发了《中国互联网金融协会关于开展变相高息“现金贷”、“套路贷”等问题自查整改的通知》,明确不得以强行搭售优惠券、会员服务等方式变相抬高利率,不得从借贷本金中以先行扣除利息、手续费、管理费等方式直接或变相收取“砍头息”。

中互金协会要求,各相关会员单位应严格对照《关于规范整顿“现金贷”业务的通知》(整治办函〔2017〕141号)《互联网金融从业机构营销和宣传活动自律公约(试行)》等监管和自律相关要求进行全面自查,对合作机构开展的相关业务进行排查,对自查发现的问题应立即整改,合作机构涉及违规业务的,应敦促其立即整改,并暂停与其合作。

中信消费金融对于上述消费者投诉如何回应?和桔多多平台目前是否仍有合作?就相关问题中信消费金融暂未进行回复。

体量、业绩均排行业尾部

中信消费金融的原始注册资本为3亿元。不过,开业十个月后该公司便迎来了首次增资。2020年5月27日,北京银保监局发布《关于中信消费金融有限公司变更注册资本的批复》显示,批准该公司将注册资本从3亿元增资至7亿元。可见其股东实力不俗。

2023年7月,中信消费金融获批进行股权变更,中国中信金融控股有限公司受让原股东中信信托有限责任公司持有的中信消费金融公司34.9%股权,持股比例由35.1%增加至70%。

(图片来源:中信消费金融官网)

彼时,中信消费金融方面对外回应称,本次公司股权变更,是根据监管部门对中信金控股权相关要求进行的调整。变更后,中信金控持有中信消费金融股权比例进一步提高,将为中信消费金融稳健发展提供强有力的支撑。

记者梳理中信消费金融近三年的年报数据发现,截至2021年至2023年末,该公司总资产分别为93.76亿元、101.44亿元、110.38亿元,贷款余额分别为90.02亿元、96.23亿元、106.94亿元。近几年中信消费金融资产扩张速度有所放缓。

截至2023年末,中信消费金融累计服务客户1157.34万人,2023年的营业收入为7.08亿元,净利润1.18亿元。这是中信消费金融首次在年度报告中披露净利润指标。

横向对比来看,中信消金业绩在持牌消金公司中表现并不算亮眼。31家持牌消金公司中,中信消费金融2023年的营业收入、净利润、总资产等指标均排在20名以后。

国家金融监督管理总局修订发布的《消费金融公司管理办法》中,消费金融公司的注册资本最低限额已从3亿元上升至10亿元人民币或者等值的可自由兑换货币。目前中信消费金融的注册资本为7亿元,未达到最低限额。中信消费金融背靠实力强劲的股东,体量、业绩均排行业尾部,是否和资本金规模受限有关?接下来是否将增资扩股?我们将继续关注。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。