别怪高德地图不努力快讯

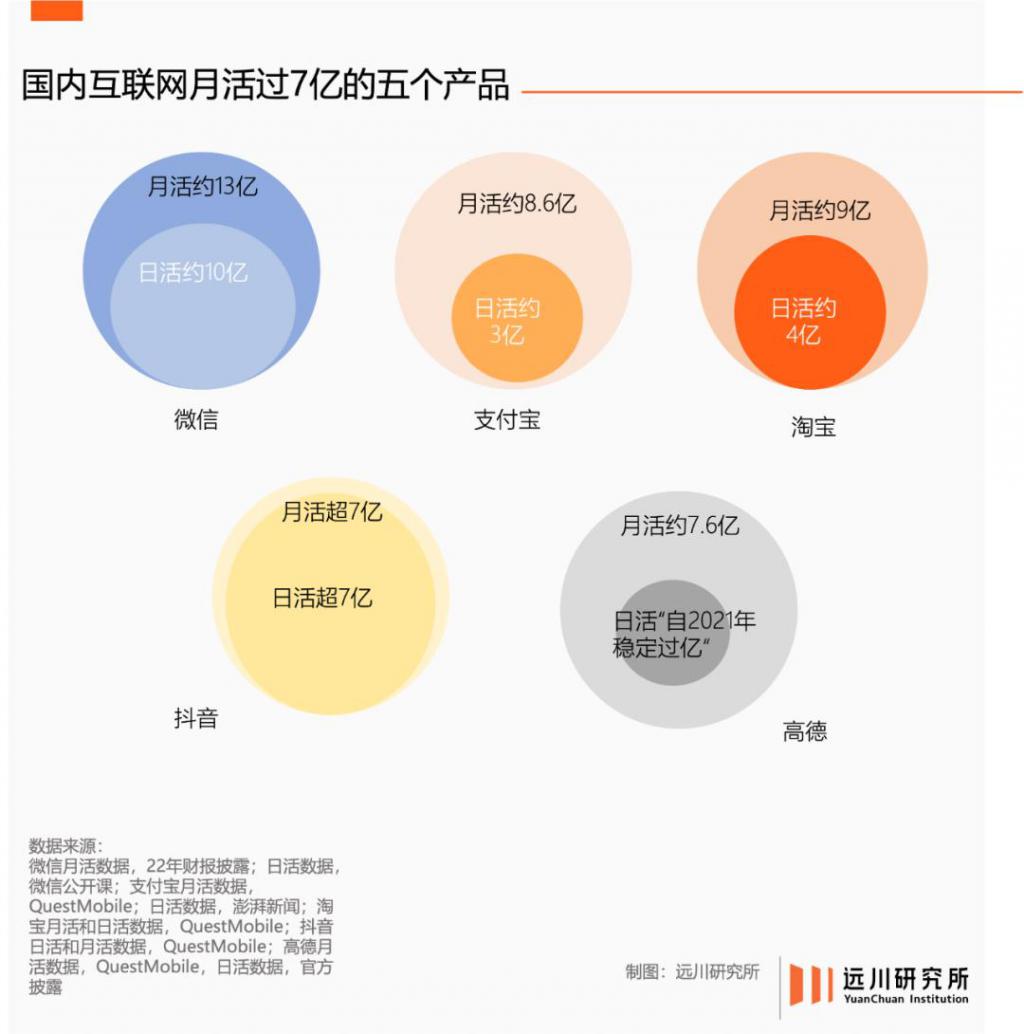

中国互联网月活用户达到过七亿的产品有五个:微信、抖音、淘宝、支付宝,和高德地图。

中国互联网月活用户达到过七亿的产品有五个:微信、抖音、淘宝、支付宝,和高德地图。

按照 QuestMobile 的统计,不仅月活用户跻身 Top5,高德的日活用户(DAU)自 2021 年起就稳定过亿,今年国庆节期间还曾突破 2.8 亿 [ 1 ] 。但和前面四位老大哥相比,高德的生存状况却有些令人扼腕。

高德不是盈利能力最强的产品,但大概率是广告最多的之一,不仅导航开始和结束有广告,还会在导航过程中提示驾驶员累了困了喝东鹏特饮。

要不是高德导航技术水准过硬,国内导航市场的竞争格局恐怕又有变数。

过去几年里,高德一步步把自己从一个地图软件变成了一个云集出行、票务、社交和本地生活的超级 App,甚至搞出过 " 竞速圈 " 这种让交管部门血压升高的功能,对商业化如饥似渴的追求,完美呈现了一个打工人竭尽全力完成 KPI 的生动形象,看了甚至让人有些辛酸。

流量小巨头困于商业化,似乎是腰部互联网产品在过去几年集体面临的问题。

但具体到地图导航这个门类,赚钱难、广告多,这个锅恐怕也没办法让高德背。

没有答案的问题

一个骨感残酷的现实:所有的地图导航 App 都不怎么赚钱。

拿 2022 年全球 App 的收入大盘来看,地图导航平台的总收入约为 162 亿美元 [ 3 ] ,差不多是苹果半个月的营收。

横向对比,社交媒体平台的总收入已经超过 1930 亿美元 [ 4 ] ,是地图导航的十倍还多,电商平台的总收入更是一骑绝尘冲破 5 万亿,早不是地图导航能望其项背的了 [ 5 ] 。

没法跟别的赛道比,那就看看全球地图导航平台的老大—— Google Maps 的搞钱情况。

Google Maps 拥有超过 10 亿月活用户、常年占据全球应用下载榜前列,其收入结构也代表了大多数同类产品的商业变现方式。

具体来说,Google Maps 的收入主要由广告、O2O、聚合网约车三大块组成。

(1)广告收入,也是 Google Maps 最大的收入来源,它根据用户的实时位置和搜索查询的位置,向其展示由广告商付费的营销内容,这一收入占其整体商业化比例在 2021 年 Q4 时高达 82% [ 7 ] 。

(2)O2O 服务,指 " 线上到线下 " 的商业模式,Google Maps 将餐饮、健身、电影等店铺的打折促销和预订服务推给线上用户,促成其到线下店铺进行消费。

(3)聚合网约车:Google Maps 与 Uber 和 Lyft 等网约车产品达成合作,将自己变成聚合流量入口为用户提供打车服务,作为第三方平台,Goolge Maps 会收取相应的佣金和推荐费。

在全球地图导航软件 162 亿美元的收入大盘里,Google Maps 一家就分走了 97 亿美元,占整体市场的近 60% [ 6 ] 。

看上去强无敌,但实际上,即便 Google Maps 做到了垂直领域的绝对第一,其广告收入也只占其母公司 Google 广告收入大盘的 5% 左右 [ 7 ] 。

虽然 Google 官方没有正式披露过 Google Maps 的 ROI 数据,但在 2021 年左右的公开采访中,Google Maps 相关负责人表示虽然部门已经成立超过 15 年,但 " 商业化仍处于初级阶段 "。

在数据编织起来的耀眼光环下,是地图导航软件无法言说的商业化难题。

为什么地图软件想赚点钱这么难?答案很简单。地图始终是一个工具型产品,人们在有明确的出行导航需求时打开使用,当获取信息完毕、到达目的地后关闭退出,这种 " 即用即走 " 的用户行为特点,注定了地图导航平台很难建立活跃的站内生态。

这也解释了为什么互联网地图在用户规模上能够媲美甚至赶超短视频、电商、社交等国民级产品,但用户整体的活跃度却始终稍逊一筹。

一个明显的对比是,高德的月活用户(7.60 亿)仅落后于微信、抖音等国民级产品,但日活峰值只达到过 2.88 亿,后两者却同样都稳定在 7 亿以上 [ 1 ] 。

对商业化来说,这是件糟糕的事情。

大部分互联网产品变现的前提是用户尽可能频繁地、长时间地停留在产品内并进行交互,然后通过广告、电商等方式实现用户的 " 货币化 "。

但地图软件的定位其实更像 Zoom 和 Office 这类办公软件,再大的用户规模也没法折现,更何况在 " 导航 " 这个场景下,频繁的交互轻则吃罚单、重则出事故。

因此,摩根士丹利虽然乐观预测 Google Maps 将在 2023 年实现 110 亿美元的收入,但同时也指出,"Google Maps 是一种类似实用工具的服务,在我们看来,它仍然是我们所涵盖的货币化程度最低的资产 [ 7 ] 。"

如今神挡杀神的硅谷钢铁侠,在纯情年代也趟过地图的浑水:马斯克大学毕业时曾创办过一家名为 Zip2 的互联网平台,相当于原始版的 Google Maps 和点评网站 Yelp 的合体。

但马斯克颇有先见之明,在第四年就将产品卖给了计算机公司康柏,用赚到的 2200 万美元创办了 PayPal。

至于 Zip2 的命运则一言难尽,之后的五年,它像个辗转于互联网巨头家里的孤儿一样,在频繁的倒买倒卖中逐渐隐入尘烟。

Google Maps 的故事,高德在中国又重新走了一遍。

不是高德不努力

高德的商业化探索路径,基本上与 Google Maps 如出一辙。

除了同样占据大头的广告之外,高德过去六年在变现上的努力可以总结为:一大方向两条路线。

大方向是本地生活,一条路线对标美团的到店业务,另一条是追赶滴滴的聚合网约车业务。

不得不说,高德的聚合网约车业务进行得颇为顺利。

诞生于 " 互联网打车大战 " 刚落下帷幕的 2017 年,高德打车在自营网约车市场已形成由滴滴一家独大的格局时,通过为网约车平台提供聚合流量入口的方式,巧妙地绕过了滴滴强势占领的自营市场得以暗自发育,并借助 2021 年 -2022 年滴滴式微之时,成功跑正了自身营收 [ 16 ] 。

目前,聚合网约车是高德在广告之外最主要的商业收入。

另一边,高德的到店业务就没有这么幸运。

高德选择重磅加码到店业务的 2020 年,国内互联网本地生活大战已经历了 2010 年 -2013 年的千团大战、2014 年 -2018 年的巨头争霸,除了同样被阿里收购的饿了么 ,美团是为数不多完整走过这三个阶段的互联网平台。

后中争先并不是一件容易的事情。

虽然高德的日活用户数与美团相当,加之阿里在本地生活供给侧有成熟的商家资源,但无论是高德在 2020 年推出的 " 高德点评 "(对标大众点评) [ 9 ] ,还是 2021 年与飞猪和饿了么组成基于地理位置服务的 " 飞高了 " 组合 [ 10 ] ,亦或是 2023 年将 " 口碑 " 收入旗下、统一了阿里本地生活所有的到店业务,做的全都不温不火 [ 11 ] 。

究其原因,本地生活业务、尤其是到店业务的用户心智是由 " 内容 " 建立起来的。

即便是美团这个强交易属性的本地生活头部平台,回溯其发展过程也会发现,大众点评一直是其至关重要的内容支撑,扮演着为美团餐饮、票务、旅游、出行等业务提供用户搜索、引流、评价体系建设的角色。

高德也曾试图通过建立或引入内容型产品,补齐自身短板,但始终囿于工具性产品的惯性。即便没有大众点评," 种草 " 这个功能也有抖音、快手、小红书等一系列产品承接。在 " 晚上吃什么 " 这件事上,高德的地位可能还不如微信工作群。

基于地图和位置提供本地生活服务,一直是仅存于理论层面的一种可能。美国最大的本地生活服务产品也不是 Google Maps,而是 Yelp。

导航虽然刚需,但由于孱弱的变现能力,大部分地图软件的剧本都是被大公司收购,扮演一个服务 / 支持部门。最典型的是诺基亚的 Here 地图:

Here 由诺基亚收购 TellMaris 和 NAVTEQ 等公司组合而来,一度坐拥 80% 的车载导航市场份额。但即便诺基亚早已不是当年的诺基亚,Here 贡献的收入也从未超过大盘的 10%。后来诺基亚业务收缩,Here 被甩卖给由奥迪、宝马、戴姆勒等车企组成的财团。

高德当年拿到的,原本也是这个剧本。

摇摆的命运

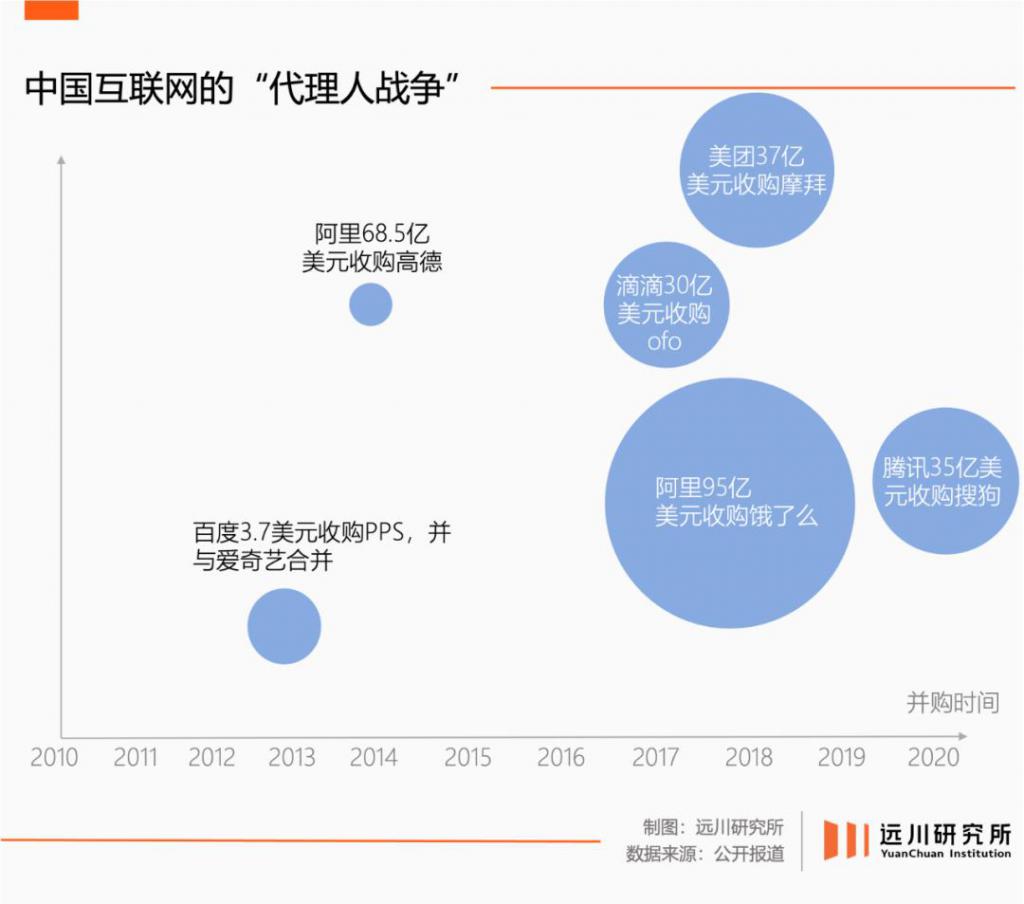

2014 年阿里用 70 亿元拿下高德地图,有一个重要的大背景:移动互联网时代的代理人战争。

2010 年至 2020 年移动互联网发展的黄金十年里,互联网巨头的竞争从躬身入局短兵相接,变成了以投资为筹码的合纵连横。

从网约车大战到共享单车大战,再到直播大战、短视频大战、在线教育大战 …… 几乎所有互联网细分赛道都上演过相似的戏码。

高频次投资并购的原因不外乎两点:一是借投资扩张业务版图,二是尽可能拥有更多的 " 流量入口 "。

阿里收购高德也不外乎这两点:一方面,高德所处的导航是一个高频的流量入口;另一方面则是互联网巨头在本地生活打得你死我活,高德的战略意义自然非比寻常。

这些在代理人战争中闪转腾挪的公司可以列出一个长长的名单:被百度收入囊中的糯米和爱奇艺,和滴滴合并的快的打车,并入腾讯的搜狗,花了美团 27 亿美元的摩拜单车等等。它们的特点都是坐拥巨大的流量,但商业路径不甚清晰。

但大型互联网公司彼时对流量的饥渴,让它们的战略价值在短时间内被迅速放大、甚至高估,也为其之后的跌宕埋下了伏笔。

2020 年开始,互联网行业迈入存量时代,资本狂热渐趋褪去,包括高德在内的 " 代理人们 " 也完成了其历史使命,那么它们又将何去何从呢?

旁观过去几年大厂频繁进行的降本增效和组织架构调整,代理人的命运不外乎几种:一种是在大厂生态体系中没有找到合适的位置、或者无法自证长期存在的价值而逐渐消失解散;另一种是将自己融入大厂生态,成为服务于其他业务群的底层架构;还有一种则是拼命地进行转型尝试,以增加自身的商业想象力空间。

从高德的情况看,很可能属于后两者兼有。

凭借自身稳定的流量及技术积累,高德成为阿里底层技术架构不可或缺的版块。2014 年高德被收购之初,其管理层一度极为果决地砍掉了所有的 O2O 业务,聚焦于位置和出行两个最基本的服务 [ 17 ] 。

后来的事实也证明,这是高德用户增长最快、粘性最高的阶段,并一路成为国内市占率最高的地图导航软件。

但当 " 降本增效 "、" 自负盈亏 " 成为互联网行业的指导方针,越来越臃肿的产品、越来越模糊的定位似乎也是万般无奈中的两害相权。

别怪高德地图广告多,它的命运从来就不属于自己。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。