毓恬冠佳IPO:实控人家族控股近90%,外籍亲属代持惹官司,边分红边拆借资金快讯

8月23日,深交所披露,上海毓恬冠佳科技股份有限公司(简称“毓恬冠佳”)首发申请获上市委会议通过,公司拟在创业板上市。

文/李嵘

8月23日,深交所披露,上海毓恬冠佳科技股份有限公司(简称“毓恬冠佳”)首发申请获上市委会议通过,公司拟在创业板上市。

毓恬冠佳是以汽车天窗为主要产品的汽车运动部件制造商,此次IPO欲募集5.75亿元分别用于毓恬冠佳新厂房、汽车车顶系统及运动部件新技术研发项目、汽车电子研发建设项目、补充流动资金项目。

毓恬冠佳“家族色彩”浓厚,吴军与他的两个女儿吴宏洋、吴雨洋通过直接及间接方式合计控制公司82.70%的股份,如果再加上他的配偶和弟弟,吴军家族合计持股近90%。

公司成立初期,为了拿“外企”身份,找加拿大籍亲属代持股份,却惹出了一场官司。近年来,毓恬冠佳的研发费率接连下降,且低于行业平均水平,IPO前实控人家族大额分红的同时还拆解资金,除此之外,毓恬冠佳安全问题突出,在一年之内,公司三次被相关部门处罚。

1.外籍亲属代持惹官司,外企身份税收优惠已返还

2004年毓恬冠佳有限成立时,出于某种原因,毓恬冠佳有限想要注册成为一家中外合资经营企业。鞍山毓恬当时的实际控制人为吴玉田(公司实际控制人吴军及公司股东吴朋的父亲),找到当时已取得加拿大居住证的亲属赵冶茜,后者受鞍山毓恬的委托,为鞍山毓恬代持毓恬冠佳有限的55%股权(对应注册资本440万美元)。毓恬冠佳有限取得了上海市人民政府核发《中华人民共和国外商投资企业批准证书》。

因赵冶茜常年居住在国外,行使股东权利较为不便,再加上本身是为鞍山毓恬代持股权,2004年11月8日,赵冶茜出具《授权书》,授权吴朋办理毓恬冠佳有限项目,并在有关文件上签字有效。吴朋在毓恬冠佳有限设立文件上代赵冶茜签字,完成了毓恬冠佳有限的设立。

毓恬冠佳有限成立后,先后通过股权转让200万美元出资、二次减资共计减少240万美元注册资本方式对赵冶茜认缴的440万美元出资进行了代持还原及代持解除。

让人意外的是,此次股权代持竟然惹出了一场官司。

赵冶茜认为其权益受到了侵害,于2018年7月24日作为原告提起公司决议效力确认之诉,并将毓恬冠佳有限列为被告,将鞍山毓恬列为第三人。

根据当时《民事起诉状》,赵冶茜诉称:其在毓恬冠佳有限成立后按约进行了投资,但因长期身在国外,不清楚被告毓恬冠佳有限具体情况。2017年11月10日,被告鞍山毓恬与第三人伪造原告签名,制作虚假决议将被告注册资本进行大幅减资,并将原告的出资完全剥离,同时将被告性质变更为内资有限责任公司;2018年1月12日,被告向上海市青浦区市场监督管理局完成了变更登记,致使原告丧失了股东身份;直至2018年2月,原告才知晓已被剥夺股东资格、免除董事职务,原告认为其合法权益受到了严重侵害,故提起诉讼。赵冶茜诉请:判令被告毓恬冠佳有限于2017年11月10日形成的第二次减资的董事会决议无效;判令毓恬冠佳有限向上海市青浦区市场监督管理局申请撤销其于2018年1月12日所作的工商变更登记,恢复至原先的登记状态(股权变更、注册资本金变更、企业类型变更)。

2018年9月4日,上海市青浦区人民法院出具《民事调解书》「(2018)沪0118民初12509号」确认赵冶茜持有的毓恬冠佳有限股权系代鞍山毓恬持有,实际持有人为鞍山毓恬,并确认本次减资的董事会决议有效。

对于此次股权代持的风波,监管层给予了关注,要求毓恬冠佳说明赵冶茜在发行人设立时的出资是否符合外商投资、外汇及税收相关的规定,以及发行人变更为内资企业是否取得相关审批文件,变更过程是否合法合规,发行人从事的业务或所属行业是否为外商投资限制类行业,是否存在针对外商投资企业的特殊规定,是否存在违反外商投资、纳税申报、外汇管理等相关法律法规的情形。

根据首轮问询回复,毓恬冠佳称,除迟延出资外,赵冶茜在发行人设立时的出资符合外商投资相关规定,延迟出资不构成重大违法行为,对发行人本次发行上市不构成实质性法律障碍。

另外,监管层还要求毓恬冠佳结合上海市青浦区人民法院出具《民事调解书》以及历史上出资的资金来源,说明赵冶茜与发行人的产生纠纷的背景及原因,说明发行人和实际控制人是否存在受到相关税收处罚的风险,是否存在税收优惠返还的情形,说明发行人历史上是否存在其他代持事项,发行人股权是否清晰,是否存在纠纷或潜在纠纷。

毓恬冠佳回复称,公司曾因外商投资企业身份享受税收优惠,但已于2014年返还。

2014年6月23日,毓恬冠佳有限对纳税情况进行了自查,确认公司应补缴2010年和2011年的优惠税额,补缴金额合计849,158.08元。同日,上海市青浦区国家税务局、上海市地方税务局青浦区分局对公司自查情况进行了确认。同日,公司完成上述税款补缴。

2.实控人合计控股82.70%,两位自然人自掏2000万入股引关注

一系列股权变动之后,IPO前,吴军现直接持股18.13%;上海玉素持股58.97%,吴军持有上海玉素85.00%股权,为上海玉素的控股股东,通过上海玉素间接控制公司58.97%股份对应的表决权,吴军直接和间接控制公司77.10%股份对应的表决权,为毓恬冠佳的实际控制人。

吴宏洋、吴雨洋系吴军的女儿,其中,吴宏洋持有上海玉素5.00%股权,通过上海玉素间接持股2.95%,同时吴宏洋为毓恬冠佳员工持股平台崧毓煌、崧恬煌、毓崧翔、毓崧祺的执行事务合伙人,持有崧毓煌0.65%合伙份额、持有崧恬煌17.32%合伙份额、持有毓崧翔15.07%合伙份额、持有毓崧祺9.93%合伙份额,通过上海玉素、崧毓煌、崧恬煌、毓崧翔、毓崧祺间接持有毓恬冠佳3.38%股份,通过崧毓煌、崧恬煌、毓崧翔、毓崧祺控制毓恬冠佳5.60%股份对应的表决权,且吴宏洋自2021年8月20日起开始担任公司董事,自2021年8月20日至2023年3月18日期间担任公司董事会秘书。吴雨洋持有上海玉素5%股权,通过上海玉素间接持有毓恬冠佳2.95%股份,且自2022年11月25日起开始担任公司董事。根据《证券期货法律适用意见第17号》,吴宏洋、吴雨洋为公司的共同实际控制人。

综上,毓恬冠佳实际控制人为吴军、吴宏洋、吴雨洋,三人通过直接及间接方式合计控制毓恬冠佳82.70%的股份。

李筱茗为吴军配偶,持有控股股东上海玉素5%股权;吴朋为吴军胞弟,持有毓恬冠佳252.28万股股份,占毓恬冠佳总股份的3.83%。李筱茗与吴朋均未参与公司经营决策,在公司经营决策中未发挥重要作用,为公司实控人的一致行动人。

吴军,1967年生,中国国籍,无境外永久居留权,本科学历。1986年6月至2000年7月任梅花房屋开发有限公司总经理,2000年8月至2002年12月,任鞍山市毓恬房屋开发有限公司总经理;2004年12月至2019年4月,任上海毓恬冠佳汽车零部件有限公司董事长;2021年8月至今,任上海毓恬冠佳科技股份有限公司董事长。

嘉兴隽通直接持股5.16%,京津冀基金直接持股3.52%,嘉兴虹佳直接持股2.11%。

自然人钟家鸣、张健分别持股2.49%,0.18%。二人在2021年12月增资入股,入股价格11.61元/股。钟家鸣以人民币1,904万元认购毓恬冠佳新增股本163.9470万股,张健以人民币136万元认购毓恬冠佳发行人新增股本11.7105万股。二人均未在毓恬冠佳任职。

在首轮问询中,监管层要求毓恬冠佳说明钟家鸣、张健两名自然人投资者的任职和投资履历情况,是否在发行人处任职,与发行人的客户及供应商之间是否存在关联关系,本次增资入股是否构成股份支付。首轮回复对上述问题均给出了否定的答复。

钟家鸣,1993年生,大学学历,除投资毓恬冠佳外,钟家鸣投资及担任多家董事、监事、高级管理人员等。包括北京多拉科技有限公司、深圳市立风贸易有限公司、北京多拉冥想科技有限公司等。

张健,1977年生,大学学历。2005年7月至今,任意法半导体(中国)投资有限公司客户经理;2003年12月至2005年7月,任万代半导体元件(上海)有限公司工程师;2003年6月至2003年12月,任英特尔(中国)有限公司工艺工程师;2000年3月至2003年6月,任星科金朋半导体(江阴)有限公司工艺工程师。除毓恬冠佳外,张健不存在其他对外投资。

3.研发占比垫底,分红同时拆借资金

毓恬冠佳是以汽车天窗为主要产品的汽车运动部件制造商,拥有汽车天窗设计、研发、生产一体能力,主要服务于在中国设立的国内外知名汽车厂商以及部分海外整车制造商。

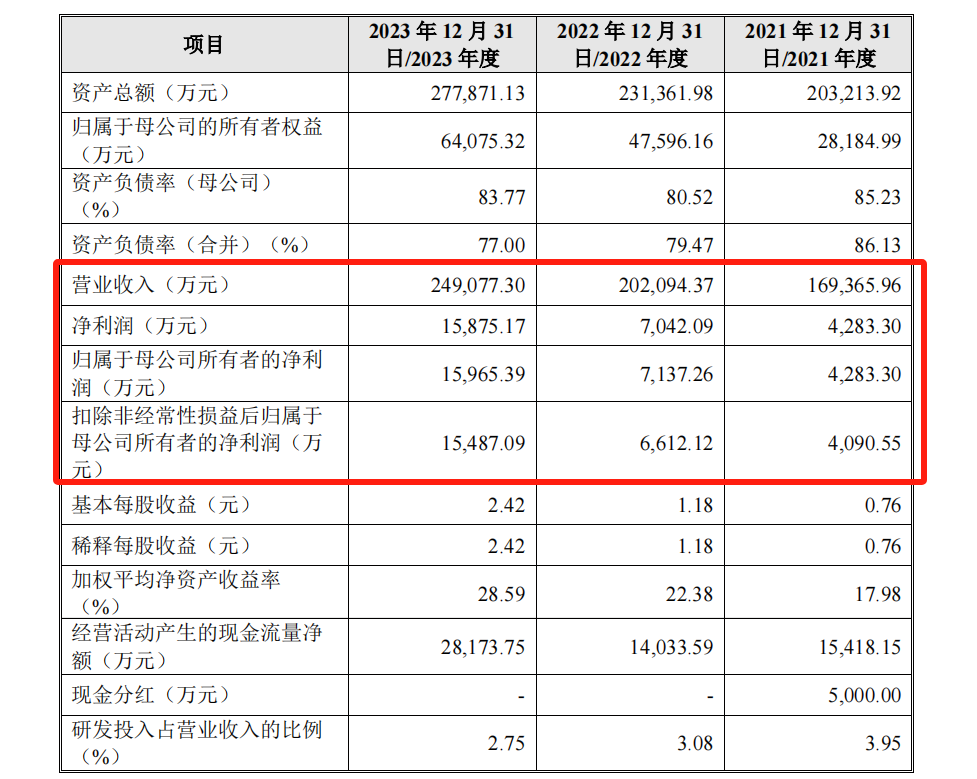

2021-2023年,毓恬冠佳营业收入分别为16.94亿元、20.21亿元、24.91亿元,净利润分别为4283.3万元、7042.09万元、15875.17万元,业绩持续攀升。

毛利率方面,2021-2023年,毓恬冠佳主营业务毛利率分别为14.49%、14.94%和16.84%,与同行业可比公司相比,毓恬冠佳的主营业务毛利率有些偏低,据招股书,其均值分别为20.08%、17.57%、20.25%,金钟股份、星宇股份的毛利率均在20%以上。

除此之外,毓恬冠佳的研发费用率明显低于行业可比公司的平均水平。同期,行业研发费用率平均值分别为3.90%、4.97%、4.69%。毓恬冠佳的研发费用率分别为3.95%、3.08%、2.75%,在所列举行业可比公司中,位次仅排在继峰股份之前。2021-2023年,毓恬冠佳的研发费用分别为6692.56万元、6225.07万元、6845.58万元。

值得关注的是,毓恬冠佳分别在2020年和2021年分红1,000万元和5,000万元。分红的同时,毓恬冠佳还向关联方鞍山市毓恬房屋开发有限公司拆入资金。2020年,毓恬冠佳向鞍山市毓恬房屋开发有限公司拆入资金3,350.00万元。对此,监管层对毓恬冠佳报告期内向关联方鞍山市毓恬房屋开发有限公司拆入资金的同时,在2020年和2021年进行现金分红的合理性提出质疑,要求公司结合公司治理制度,说明发行人进行权益分派的决策流程、分红安排是否持续,以及相关内控制度是否能够得到有效执行;说明关联方鞍山市毓恬房屋开发有限公司报告期内的经营情况,并说明实际控制人控制的其他主体是否存在较大的债务风险或资金流动风险。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。