有赞的中年危机与极限自救快讯

3月21日,中国有赞发布2023年财报,其中最引人关注的,非“有赞盈利”莫属。

3月21日,中国有赞发布2023年财报,其中最引人关注的,非“有赞盈利”莫属。对于经营性利润达3552万元的成绩,有赞CFO俞韬在财报会高度自评:“这是非常有里程碑意义的一个数值[6]。”

但对这份财报,资本市场却啪啪打脸有赞:财报发布第二天,有赞股价下跌8.6%,继续龟缩在仙股行列。背后原因,除了营收增速负增长,更重要是投资者质疑,有赞盈利并非通过开源扩张,而是瘦身裁员实现的。

裁员,几乎是媒体近年报道有赞的标签。早在2022年,有赞已经陷入裁员大风暴,不仅被员工爆料把裁员列入OKR,整体比例超过20%,此后两年依然继续挥刀裁、裁、裁。

由于有赞是做To B生意,未必被大众熟悉,但你在各大流量平台使用过的商家微商城,很可能就是它做的;更别提2019年,有赞CEO白鸦鼓吹强制996工作制这件事,一下子把公司推向了舆论浪尖。

遥想2108年,有赞正春风得意在港交所上市,一度以“中国Saas第一股”身份,对标追赶外国同行Shopify;此后凭借先发优势,又踩中直播电商风口,有赞股价一度推至770亿港元市值,但高光过后,一直未能摆脱失速泥潭。

本文聚焦讨论三个问题:

1、为什么有赞不被投资者看好?

2、有赞怎么自救?

3、有赞还能成为中国Shopify吗?

01

资本不相信有赞的眼泪

要回答投资者为什么不看好有赞,首先要了解,有赞到底是怎么崛起的。

2012年,曾经担任支付宝首席产品设计师的白鸦,在杭州创办了一家叫口袋通的公司(有赞前身),开始风风火火吆喝淘宝商家到微信开店,豪言要帮他们搭建线上商城。

此后,有赞不仅为企业做线上转型建设,在2018年私域流量兴起时,主张帮助商家从平台公域流量导流,逐渐打造企业自身的私域流量,使后者对流量具备更强的主导权和用户粘性。看上去,有赞踩中了企业线上转型和私域流量的需求痛点,做着一门非常有前途的大生意。

而当时的有赞,也确实来到了起飞前夕,并在此后8年时间,走上火箭般高速成长。弯弓总结,有赞的兴衰交替,有三个重要节点:

1)微信:搭乘最大的时代流量东风

有赞的真正爆发,发生在2013年。这年11月22日,淘宝以“微信不安全”为由,彻底封杀了刚刚两岁多的微信。

这时的微信,已经是手握2.7亿月活的巨大流量池,无数商家对这块新淘金热土蠢蠢欲动。白鸦敏感地意识到,随着淘宝封杀微信,微信会成为一个相对封闭的商业应用,淘宝商家到微信做生意的需求会被大大激活,微信生态电商的机会来了。

此后,伴随微信支付全面开放,微信商家数量迎来井喷,有赞在微信这棵大树乘凉得以急速壮大,仅一年时间,有赞用户就突破了200万。

2016年,有赞启动商业化“曼哈顿计划”,第二年启动新零售“诺曼底计划”,2018年,通过并购注入中国创新支付完成港股上市,成为中国Saas第一股,这时距离白鸦创办有赞,才6年时间。

成功打造一家属于自己的上市公司,当然值得欣喜,但白鸦当时没想到的是,一直为商家打造私域流量的有赞,自己其实并没有流量,它只是一个连接商家与微信的商业工具。毕竟,有赞的崛起,靠的是上游平台微信流量的加持,这种经营特点,为有赞后面的危机埋下了伏笔。

2)疫情:吃掉企业商家线上转型红利

2020年,随着疫情爆发,国内用户网上购物渗透率进一步提升,国内企业也加速了数字化转型进程,作为Saas服务商的有赞,也第一个吃到了企业商家数字化的红利。用白鸦的话说:疫情期间,有那么两个月我们的销售甚至从“主动促单”变成”被动接单”,业绩增速非常之快。

突如其来的利好,直接刺激有赞团队快速增长的欲望,认为必须要抓住机会做出一家世界级公司,定出“五年十倍,万亿交易额”的目标。有赞随即开始搭建非常多的产品、技术、风控、生态中台,成本和费用投入从2020年Q4开始急剧增长,运营成本迅速飙高。

业务的拓展带来了人员增加。2020年8月,有赞只有大约1800人,到2021年2月,短短5个月时间,公司就激增到4000多人,再过一个月,变成5700多人[2]。

但这种急速扩张,在一年后,就戏剧性终止。

3)快手:把有赞举高高的另一个流量爸爸

2018年,快手启动直播电商业务,有赞成为其官方运营商。

到2020年疫情来临,由于人们减少出门时间,“宅经济”触发直播电商高速发展,快手电商GMV跟着水涨船高,有赞自然跟着过上好日子——2020年Q1,来自快手的GMV占总GMV的40%,到2021年2月,有赞股价推至最高点,市值一度突破770亿港元,比2020年初增长了近7倍[2]。

但快手与有赞的蜜月期没维持多久。2021年双十一前夕,快手推出自家商业闭环快手小店,要求快手商家直接断掉有赞链接。

得到消息的有赞,几乎每个部门高层都想尽办法联系快手,据媒体报道,白鸦直接给时任快手CEO宿华打电话,最终结果就是,断外链的时间,被延迟到11月15日。

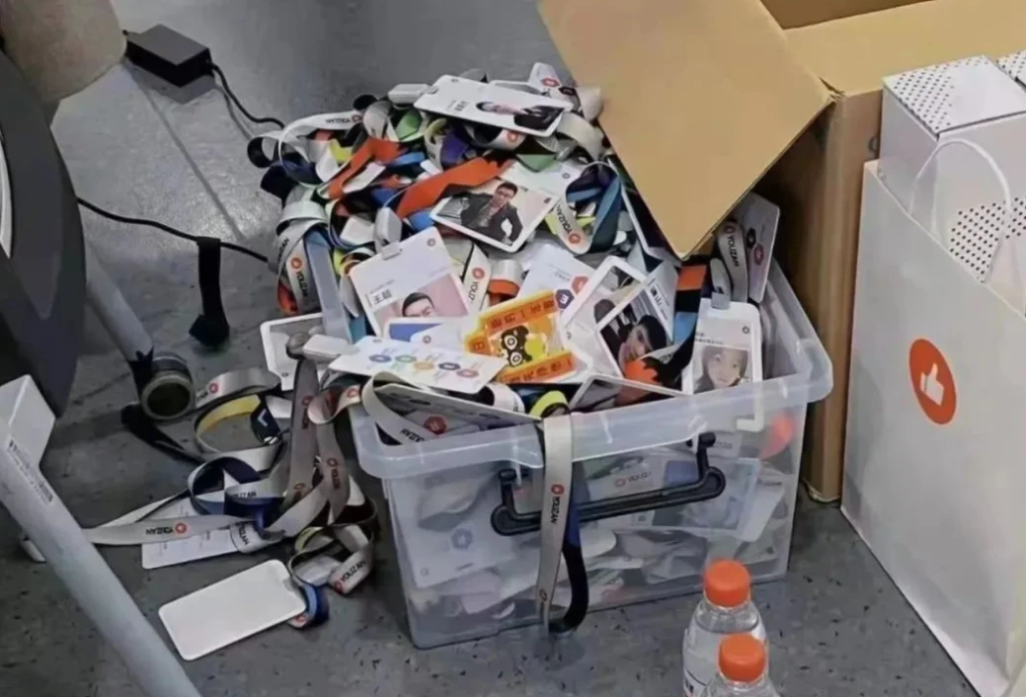

失去快手这位流量爸爸,有赞营收快速下降,再加上此前疫情扩张带来的高成本,直接触发了有赞大裁员——当时在网络盛传的一张图片,一个透明箱子堆满了离职人员工牌。

正是这一役,有赞股价开始上演跳楼式坠落,从2021年2月不断跌,到2022年3月29日,有赞只有0.16港元/股,市值仅为30亿,一年内蒸发超过700多亿,从此逐渐步入仙股行列。

2021这个年份,说得上是有赞的本命年,先是遭遇快手抛弃,接着国家反垄断,要求流量平台实现“互联互通”,微信与淘宝开始“握手言和”,抖音链接变得畅通无阻,有赞原先在封闭平台的优势,越来越小。

说到底,有赞的问题,还是因为没有竞争壁垒——流量永远来自上游平台,不仅是快手,微信后来也开了微信小店,功能与有赞并没太大差别,从巨头的角度看,有赞的技术门槛并不高,流量也握在自己手上,为什么不亲自来做?

有赞与流量平台之间的博弈剧情不断上演,有赞也只能不断寻找新的增长平台栖身:比如被快手抛弃后,迅速与小红书合作。

这正是投资者不看好有赞的核心原因之一,有赞迫切需要找到自己的出路。

02

下一步,有赞如何自救?

有赞的困境,它的中国同行微盟和微店都遭遇过,只不过三家公司的选择与命运各不相同。

微盟是腾讯生态下的服务商,股价比有赞稍好,正在走向更精细化、更垂直领域的模式迭代。而微店,则索性转型成为棉花娃娃二次元社区,Saas业务不再是微店的核心投入。

归根到底,目前国内Saas市场发展失速已经是不争事实,有赞必须要作出有效的手段自救,从2023年财报来看,主要有三方面密锣紧鼓进行:

1)开源聚焦:紧盯大客户

有赞的收入模式比较单一,核心业务就是Saas服务,营收主要包括三个部分,分别是:订阅解决方案收入、商家解决方案收入、其他收入。

2023年财报显示,有赞营收14.4亿元,同比下降3.2%,这其中,离不开快手断链、以及疫情后大量中小企业客户倒闭,无法续签等影响,其中最能看出问题的,就是原本第一大收入的订阅解决方案收入,出现了下滑。

针对这种情况,有赞在2023年成立了大客户部门,一般来说,大客户由于对软件系统具备迁移成本高特点,所以一旦使用有赞的服务,续签率会更高,2023年财报显示,有赞的中大型商家占比提升至53%。毫无疑问,发力大客户、做大利润,是有赞未来发力方向。

2)节流与风控:裁员+多元化平台

有赞从2022年开始,通过进行大范围裁员,员工从2021年的4494人,到2022年底的1952人,再到2023年底只有1750人,人数减少非常显著。

反映到2023年财报,有赞的人效提升到80万/人,意味着营收在不大幅下滑的情况下,裁员对业绩优化确实起效果,反过来看,在保持1000多名员工的情况下,有赞的基本日常运营已经足够支撑对应业绩水平。

另一方面,为了避免重复上演被平台用完即弃的局面,有赞展开了平台多元化布局的策略,在微信、抖音、小红书、斗鱼同时押注,而快手,虽然此前被无情抛弃,但仍然以另一种形式进行合作。

3)AI:有赞的救命利器

2023年财报发布后,白鸦发出内部信指出,有赞将会发力AI、全面拥抱AGI的同时,帮助商家提升利润增长。

今年3月,白鸦在一个论坛上说,2024年将把超过80%的精力投入在AI上,有赞50%的研发项目要与AI相关,10%的运营人员在整理训练语料,同时通过智能化运营将销售费用率降低10%,能带来10%的利润[7]。

白鸦说的发力AI,是围绕着企业一个痛点进行的。比如,结合有赞的大客户来说,由于开发的Saas功能越来越多,企业反而在使用过程感到越来越复杂,使用效率不高,白鸦希望用AI智能技术为企业提供更便捷的使用体验。

去年4月,有赞发布了“加我智能”产品,随后赢得了第一批用户。白鸦的思路是,引入AI助手之后,复杂的Saas功能可以按照用户指令自动化运行,使企业大幅降低学习成本,提升运营效率,让全渠道、全链路的“智能化运营”成为可能。

白鸦还在内部信说,今年重点是要从过去帮助商家转化销售,变成帮商家重点做私域复购、提升利润增长,精细化运营客户。

不过,目前AI对有赞的效果还没有数据显现,但从有赞股价年线走势上看,自2020年阶段创新高后,有赞迎来了连续三年大跌,目前跌得只剩下最高市值(770亿)的3%,其惨烈程度,可见一斑,留给有赞自救的时间,不多了。

结语

有赞还能成为中国Shopify吗?

创办有赞后,白鸦企图把公司打造成中国版Shopify,并希望以这一对标获取资本市场支持,可惜后者并不买账。

Shopify是国际Saas头部企业,市值曾破2000亿美金,这些年,有赞的发展与Shopify差距越来越大:2023年,Shopify营收70亿美金,是有赞的35倍;这个数字,在有赞巅峰时期的2020年,只有17倍;更别提今年有赞的营收增速仍然是负增长。可以说,有赞要成为中国Shopify的可能性非常小。

有赞在核心数据上追不上Shopify,背后本质原因,简单说,就是一个中国电商中心化引起的问题:

首先,中外消费者购物习惯不同,外国消费者崇尚到品牌独立站消费,国内消费者则习惯到中心化流量电商平台购物。这种习惯差异,导致Shopify不会存在被大平台用完即弃的危险,通过获得各大品牌独立网站的单子,能够一步步壮大、逐渐建立起自身数据、技术等竞争壁垒。

而有赞面对更多情况是,商家只想通过有赞进驻大型电商平台,而非通过有赞来运营自己的独立消费网站,因此有赞与B端商家粘性不足,续签率自然也成为问题,随着大平台互联互通,有赞的优势已经不能与昔日相比。

另一方面,国外网上付费和物流技术相对弱势、格局分散,这也使Shopify可以从物流和支付方面,从企业获得增值服务可能,比如,支付和物流为基础的增值服务收入,就占到了Shopify总营收的70%。

而有赞面临的,则是国内支付以微信和支付宝双雄格局、物流被四通一达占山为王的局面,搞增值服务根本无从谈起,在疫情后中小企业客户倒闭的情况下,只能抓住大客户续费救命。

总之,有赞的当务之急,显然不是对标Shopify,而是想方设法更好生存才对。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。