阅文集团的近状与远虑:“阅文”遇阻定位失焦,版权运营前景未明快讯

近期,阅文集团(HK:00772,下同“阅文”)对外发布2024年中期业绩公告。

撰稿 | 多客

来源 | 贝多财经

近期,阅文集团(HK:00772,下同“阅文”)对外发布2024年中期业绩公告。财报显示,阅文集团在全产业链IP建设层面取得了重要突破,极大推动了其收入体量和盈利能力的提升,交出了一份可圈可点的业绩答卷。

然而,二级市场的反应却远不如预期那般热情。财报发布次日,阅文集团的股价高开低走,最终报收24.75港元/股,跌幅2.37%。截至9月20日收盘,该公司的股价为25.2港元/股,总市值257.84亿港元。

股价下跌背后,是投资者对阅文集团付费阅读业务营收出现回落、月活用户持续减少等隐疾的担忧。现阶段的阅文集团,比起网络文学平台,更像是一家网文影视化公司,依靠平台内部的IP产业授权盘活自身业绩。

这不禁令人思考,碎片化阅读时代,网文巨头们究竟该何去何从?网文IP产业链,又真的是一桩稳赚不赔的好生意吗?

一、热门IP带动业绩增长

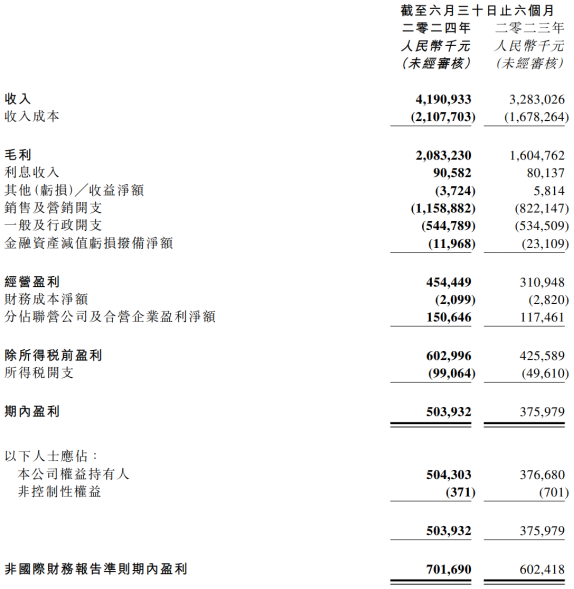

2024年上半年,阅文集团实现营业收入41.91亿元,较2023年同期的32.83亿元增长27.7%;实现毛利20.83亿元,较2023年同期的16.05亿元增长29.8%;毛利率也由2023年上半年的48.9%增长0.8个百分点至49.7%。

阅文集团上半年的归母净利润为5.04亿元,较2023年同期的3.76亿元增长34.0%。非国际财务报告准则下,该公司的经调整净利润为7.07亿元,同比增长16.5%;经调整EBITDA为5.88亿元,亦实现了6.4%的增长。

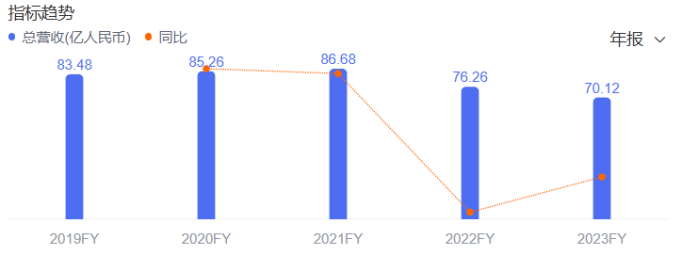

对于阅文集团而言,这份营利双增的中报称得上是“扬眉吐气”,毕竟在此前,该公司的业绩已连续两年出现回落,收入由2021年的86.68亿元降至2023年的70.12亿元,规模一度不足80亿元,单年收入降幅分别为12.0%和8.1%。

阅文集团业绩增长的支柱,是其版权运营及其他业务,即制作及发行电视剧、网络剧、动画、电影,出授版权、运营自营网络游戏及销售纸质图书带来的收入。该项业务上半年的营收规模达到22.51亿元,同比增长73.3%。

阅文之所以能够IP运营业务上取得显著成绩,离不开其今年上映的电影《热辣滚烫》,电视剧《与凤行》、《庆余年第二季》、《玫瑰的故事》四大项目在收视、口碑、热度等层面取得的良好市场反响。

依托“爆款效应”,阅文集团快速打通了IP全产业链。以电视剧《庆余年第二季》为例,阅文推出了11款IP盲盒和软周边,盲盒销量超过20万只,影视卡牌在剧集播出之前的GMV便高达2000万元,实现了IP内容与商业价值的最大化。

阅文集团认为,《庆余年》系列的成功充分证明了其拥有打造并稳定复制爆款的能力,并验证了阅文IP生态链建设商业模式的巨大潜力。该公司计划在未来加强IP源头建设、IP可视化和商业化进展,以期获得更多回报。

二、阅读收入缩水,月活下滑严重

阅文集团正如其名,依靠线上阅读业务起家,截至目前旗下囊括QQ阅读、起点读书等阅读平台。不过近年以来,该公司以在线付费阅读、网络广告和平台分销第三方网络游戏为代表的在线业务却逐渐式微。

2024年上半年,阅文集团在线业务的收入为19.40亿元,较2023年同期的19.84亿元下滑2.2%;占总收入的比例由2023年的60.4%骤降至46.3%,收入规模被被占比53.7%的版权运营及其他业务反超。

其中,阅文集团来自腾讯产品渠道的收入收窄幅度最为显著,由2023年上半年的1.77亿元降至如今的1.31亿元,降幅高达26.2%;自有平台产品的收入微降0.91个百分点,收入占比由52.0%缩减至40.4%。

不仅如此,阅文集团在线阅读内容生态的成长性趋于疲软,上半年该平台新增约17万名作家和32万本小说,增量较2023年同期的20万名作家和35万本小说有所下滑,但新增字数却逆势增长至210亿。

阅文集团在线业务的平均月活跃用户也逐年走低,自有平台产品及腾讯产品自营渠道的平均月活跃用户由2.11亿人同比降低16.9%至1.76亿人。而在2022年上半年,该公司的平均月活跃用户尚能达到2.65亿人。

阅文集团在财报中解释称,月活跃用户数量的下滑主要是由于其聚焦付费阅读商业模式,从而导致免费阅读渠道所获得的用户持续减少。但实际却是,其来自单个付费用户的月收入也在不断减少,由32.2元降至31.7元。

相比之下,阅文集团最大的竞争对手——字节跳动旗下的免费阅读软件番茄小说可谓“春风得意马蹄疾”。Quest Mobile数据显示,番茄小说2023年12月的月活跃用户数同比增长35.8%至1.92亿,位居行业首位。

番茄阅读“免费+广告”的经营模式,无疑站在了阅文集团付费阅读体系的对立面。阅文前CEO程武曾尝试过转向免费赛道,试图用广告收入填补付费业务的瓶颈,但最终因广告变现效率等问题导致在线阅读收入骤降,自己也黯然离场。

痛定思痛的阅文集团,最终决定固守付费阅读赛道。阅文新任CEO侯晓楠曾表示,与番茄小说不同,阅文的基因核心是内容,并直言“免费内容很难长出IP”。阅文副总裁黄琰亦认为,网络文学是一种刚需产品,用户愿意为精品内容付费。

三、付费+IP运营,前景几何?

但事实真是如此吗?华经情报网数据显示,2022年我国数字阅读用户规模达5.3亿,同比增长4.75%,虽然消费者付费意愿整体呈上升趋势,但实际付费用户数量的占比却较2021年略有下降。

诚然,多年的版权意识教育有效提高了用户对知识付费的接受程度,但在实际传播场景中,文字内容依旧是盗取技术成本、代价最低的领域。对于普通用户而言,丰富的免费网络资源,自然也比付费平台更具吸引力。

《2021年中国网络文学版权保护与发展报告》显示,截至当年12月,盗版平台月活人数高达4371万,而中国网络文学盗版损失保守估计约占市场规模的17.3%。以阅文为代表的付费阅读平台,仍面临着用户获取成本上升的生存困境。

再看阅文集团重点押注的版权运营领域,IP运营的全产业链布局是一条坡长雪厚的道路,前期高度依赖企业的资金投入和上下游协同能力,复杂的运营模式与高昂的投资成本,将为阅文带来不少财务上的压力。

2024年上半年,阅文集团的销售及营销开支同比增长41.0%至11.59亿元,占总收入的比例也上升2.7个百分点至27.7%。受到经营成本大幅上升的影响,营利双增的阅文截至期末的净利率为16.8%,同比下滑1.6个百分点。

侯晓楠也曾坦言,授权模式对前期投入要求不高,但自研IP相对重资产,阅文集团需要多环节掌控,对现金流和精力要求较高。因此,阅文旗下IP将优先用于硬周边以及手办盲盒,诸如卡牌之类的软周边则考虑通过授权来推广。

另一方面,即便在“内容为王”的付费模式下,想要孵化出大众喜闻乐见的热门IP也并不容易。首先,付费阅读所需的实际费用通常以章节、字数为标尺,部分作者便会受利益驱使,以大量冗余描写填充字数,从而影响作品整体质量。

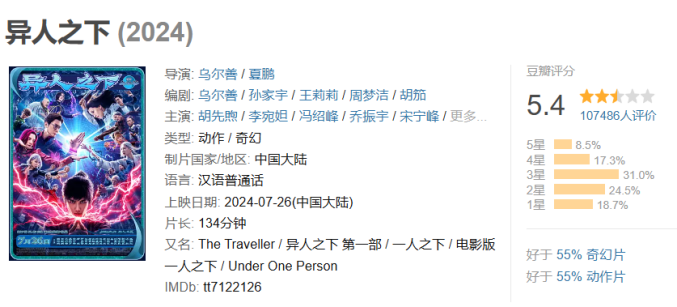

其次,平台与用户可能在IP影视化的过程中出现叙事、审美等层面的分歧与错位,导致IP热度不达预期。如阅文集团于暑期上映的国漫改编电影《异人之下》,上映13天的累计票房仅为1.16亿元,而其投资成本便高达2.5亿元。

四、结语

不可否定的是,上半年的业绩丰收给予了阅文集团新技术、新赛道探索的动力。但将目光转回平台定位,阅文集团本质仍是一家以内容输出、数字阅读为核心的文化产业集团,持续产出优质内容才是其IP业务可持续发展的根本动力。

此外,如何走通头部IP运营的可复制路径,有效维护粉丝流量池,并进行商业变现,也将是阅文集团未来长期面临的发展议题。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。