喜马拉雅先拿员工开刀快讯

4月12日,国内最大的音频内容平台——喜马拉雅,又在港股递交上市申请了。

文章来源:传播体操

作者 | 高凌朗

编辑 | 周在安

4月12日,国内最大的音频内容平台——喜马拉雅,又在港股递交上市申请了。

算上这次,喜马拉雅一共递交四次上市申请,分别是2021年5月向美国证券交易委员会(SEC)提交了IPO申请;2021年9月向香港联交所提交了上市申请;在2022年3月,喜马拉雅更新了其港股的招股书。

喜马拉雅上市难的原因也不难猜,尽管在国内音频内容市场里“一家独大”,月活、订阅数据不断上升,但其盈利能力一直不被外界看好,留存用户并通过订阅、广告、直播等方式变现,还不足以完成喜马拉雅的模式闭环。

根据喜马拉雅的招股书显示,2018至2022年间,喜马拉雅累计亏损31.66亿元,除了变现能力差外,其需要投入大量资金用于内容分成和版权购买,以吸引和留住用户。

喜马拉雅再次上市并不是毫无底气,招股书显示,喜马拉雅2023年实现净利润37.36亿元,经调整净利润为2.24亿元。在2023年,喜马拉雅开始赚钱了。

但仔细翻阅招股书就会发现,喜马拉雅的盈利是省出来的,而降薪、减员成了其2023年“赚钱”的最主要方式。

客观地说,尽管降低成本是如今互联网企业的趋势,但喜马拉雅这是“节流不开源,降本不增效”。

对喜马拉雅来说,这次冲击上市似乎是比较“珍贵”的机会了,现在喜马拉雅面临的压力远大于盈利的风光,如果失败,喜马拉雅恐怕难有前途了。

喜马拉雅上线于2013年3月,彼时还是中国4G发展元年,可以说喜马拉雅正好搭上了中国移动互联网发展的春风。只不过,大趋势并没有让喜马拉雅一飞冲天,其发展过程充满了曲折和挑战。

根据公开资料显示,从2014年的A轮融资开始,喜马拉雅一共获得9轮融资,融资总额突破50亿。

2018年以前,喜马拉雅就是知识付费的引领者,这一概念也成就了其高速增长。

喜马拉雅官方数据显示,截止2019年5月,喜马拉雅付费用户就达到了400万,当时喜马拉雅月度活跃用户人数7552.9万,皆位居行业前列。

但随着长短视频、公众号等互联网内容的普及,分享知识成为了吸引流量塑造IP的一种方式,喜马拉雅的竞争力不再突出。简单来说,网上的知识越来越密集,越来越直观,也越来越“廉价”。

事实上,即便如今是短视频的黄金时代,但音频内容仍是一部分用户的“刚需”,只不过这样的内容制造起来并不简单。

能朗读文字内容的App众多,喜马拉雅要想通过优质内容吸引用户,就必须不断在版权和创作者方面进行投入,制作出优质的长篇内容,这样的成本和制作难度,并不逊色于长视频平台。

所以,尽管喜马拉雅在2021年至2023年的月活跃用户数分别达到了2.68亿、2.91亿和3.03亿,但其盈利能力仍然面临挑战。此外,喜马拉雅用户增长的增速在最近两年也显著放缓,付费用户数也从从2021年和2022年的12.9%,下降到2023年的11.9%。

以2023年在线音频收入看,喜马拉雅在中国在线音频行业的市场份额为25%。但是,在碎片化内容的时代,用户注意力分散已经是普遍现象。比起动辄10分钟起步的长音频内容,30秒的短视频显然更能吸引用户的注意力。

从公开数据看,喜马拉雅从2018年亏到了2022年,到了2023年才摆脱亏损的标签。让喜马拉雅盈利的方式并不复杂,就是省。

有多省呢?根据招股书显示,人员开支方面,喜马拉雅的员工总数从2021年的4342人,下降到了2023年的2637人,两年之内合计减少1705人,减员比例高达39.27%。

员工福利开支连续2年下降,从2021年的1.92亿元,下降到2022年的1.77亿元,再下降到2023年的1.15亿元,如果以2021年作为基准,下降达到40 %。

喜马拉雅3名高管:余建军、李兴仁、沈结强三人的薪酬从2022年合计774.8万元下降至2023年的396.3万元,下调近一半。

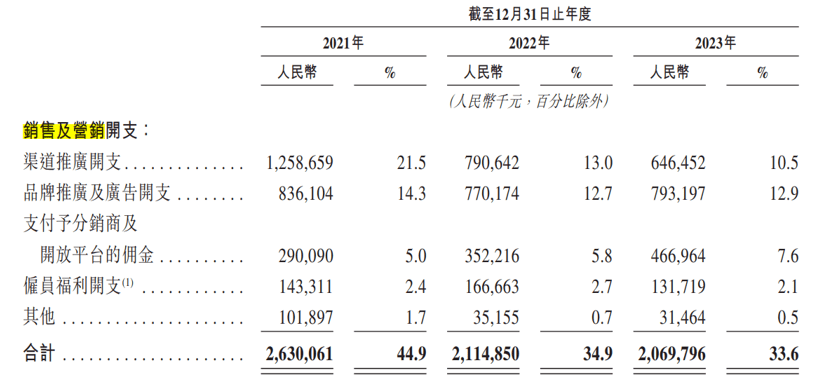

另一方面,喜马拉雅的营业成本也减少了7%,其中给内容创作者和合作伙伴的分成下降了12.9%。而喜马拉雅的销售及营销开支较2022年下降2.1%,较2021年下降了21%。

前文我们也说过,喜马拉雅的盈利是降本不增效,根据其招股书显示,直至2022年,公司的收入一直以超过40%的年增长率稳步上升。然而,到了2022年,收入增长率显著放缓至3.5%,进入2023年后,增长速度进一步减缓,仅略微上升了1.7%,接近于停滞状态。

有一件事儿很有趣,喜马拉雅去年占据了中国所有在线音频平台收听总时长的60%以上,也就是说,在线音频市场中,喜马拉雅基本没有直接竞争的对手,但其经营状况仍然严峻。

在行业整体前景不明朗的情况下,仅靠减员与压缩成本实现盈利,是很难持续走通的,因此喜马拉雅不得不寻找新的增长点。

喜马拉雅需要做点改变,但是其现金不多,很难实现一些有成效的作为,而截至2024年2月底,喜马拉雅所持有的现金及现金等价物为6.1亿元,而其流动负债在剔除可转换可赎回优先股之后,也只是基本达到了平衡状态。

根据喜马拉雅披露的信息,自2020的9亿美元融资后,至今都未进行过融资。所以,再度寻求上市,也是喜马拉雅不得已而为之。除了现金捉襟见肘之外,喜马拉雅最早的投资者们已经顶了十多年了,早已面临着巨大的退出压力。

音频本身难以变现,喜马拉雅的人群相对下沉,广告价值也不算高,品牌主并不大愿意为喜马拉雅广告位买单。

简单点说,如今不能带货的内容平台,都不好做。

另外,播客这块音频增量市场被小宇宙占据了大块,现在微信通过听一听、听语音等功能也在抢夺音频市场,喜马拉雅的蛋糕其实在不断萎缩。

音频内容的覆盖场景通常包括人们通勤、休息、入睡前等时段,这些时间往往是不稳定且碎片化的。相对而言,智能汽车和智能家居等场景则可能为用户提供更持久、更集中的收听体验,成为音频内容的黄金场景。然而,小米、华为、腾讯等厂商早已洞察到这一市场的巨大潜力。

搞不好,喜马拉雅辛辛苦苦制作的“主食”,最终成为了人家的配菜”。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。