华熙生物五连增终结!玻尿酸的故事过气了?快讯

首次营利双降,华熙生物走到拐点。

首次营利双降,华熙生物走到拐点。

来源| 聚美丽

作者| Age

随着重组胶原蛋白成为行业新技术风口,市场对玻尿酸的热情逐渐消散,华熙生物五连增的高光时刻也正在逐渐远去。

近期,在“重组胶原蛋白巨头”巨子生物迎来营收、净利润5连涨,旗下可复美大涨72.9%,有望步入30亿梯队的时候,华熙生物发布了2023年业绩承压快报。今晚(4月29日),华熙生物正式发布2023年财报,如玻尿酸的“失色”一样,华熙生物的业绩也吹起了冷风。

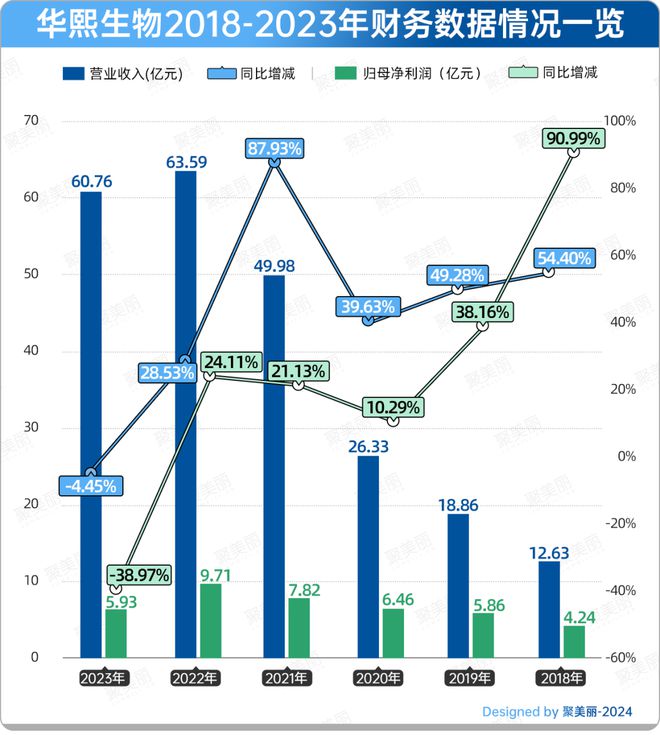

财报显示,华熙生物2023年实现营业总收入60.76亿元,同比下降4.45%;归母净利润5.93亿元,同比下降38.97%。这是华熙生物自2019年上市以来首次出现营收、归母净利润双降。

此外,华熙生物也发布了2024年一季报。财报显示,华熙生物2024年一季度实现营收13.61亿元,同比增长4.24%;归母净利润2.43亿元,同比增长21.39%。

-18.45%,功能性护肤品阶段性“失速”?

2021年,华熙生物开启了从原料、医疗终端、功能性护肤品“三驾马车”,向原料、医疗终端、功能护肤品、功能性食品的“四轮驱动”转变的全新时代,围绕这四大业务板块,其一路狂飙,成长为一家生物科技全产业链平台型公司。

而细究2023年华熙生物业绩为何出现营收、归母净利润双降,其实是与占公司营业总收入比重最大的功能护肤品业务下滑密切相关的。

据财报显示,2023年华熙生物原料业务和医疗终端业务保持增长,分别以15.22%、58.95%达成11.29亿元、10.90 亿元的营收,2023年两者分别占据华熙生物主营业务收入的18.59%、17.95%。

其中,医疗终端业务下的皮肤类医疗产品实现收入7.47亿元,同比增长60.29%。具体到产品端,微交联润致娃娃针收入同比增长超过200%,润致填充剂收入同比增长超过250%。

功能性护肤品和功能性食品业务则是在2023年出现下滑。其中功能性食品业务同比下降 22.53%,实现收入 0.58 亿元;而作为增长引擎的功能性护肤品则在2023年同比下滑18.45%,实现营收37.57亿元,占公司主营业务收入比例由2022年的72.45%下降至61.84%。值得注意的是,功能性护肤业务的下滑,在华熙生物既往的财报中其实是首次。

据往年财报数据显示,2019年上市后,华熙生物从玻尿酸原料生产转型向C端销售功能性护肤品,目前旗下拥有润百颜、夸迪、米蓓尔、BM肌活四大功能性护肤品品牌。2019年至2021年,华熙生物功能性护肤业务营收分别为6.34亿元、13.46亿元、33.19亿元,同比分别增长119%、112%、147%,连续三年营收增速超过100%,到2021年,其已经贡献营收近七成收入,是华熙生物当之无愧的增长引擎。

但就2022年来看,华熙生物功能性护肤业务已显现疲软。2022年的时候,四大品牌中除却BM肌活保持三位数增长,润百颜、夸迪、米蓓尔的增速都已从2021年的三位数滑落到不足50%增速;在2023年半年报中,华熙生物功能性护肤业务下滑7.56%,四大品牌全线下滑。整个功能性护肤业务的下滑趋势,其实是可以窥见的。

而就功能性护肤业务的下滑,华熙生物在财报中也进行了解释,“主要系公司对护肤品业务进行阶段性调整,逐步优化品牌资源配置和营销渠道结构,功能性护肤品线上直销收入同比减少。”

同时,华熙生物也剖析了其业绩增长遭遇压力的原因:“内部环境方面,2023年公司高速增长遇到压力,主要源于过去业务增长过快,导致内部组织管理滞后于业务的发展速度,组织管理有待提高,运营效率有待提升。 ”并且再次强调,华熙生物正主动摆脱过去成功经验的路径依赖,推动公司全面的管理变革。

销售费用首次下滑,精细化运营显成效

而业务表现尽管遭遇“低谷”,但作为“玻尿酸巨头”,华熙生物对于研发的重视向来是有目共睹的。

以近5年的研发投入来看,2018-2022年华熙生物的研发投入分别为1.04亿元、0.94亿元、1.41亿元、2.84亿元、3.88亿元,研发投入占营业收入的比例分别为4.19%、4.39%、5.36%、5.74%、6.10%。共计近五年数据,华熙生物对研发的投入已超10亿。

而在2023年,华熙生物的研发费用也继续保持一往的增长趋势,同比上升14.98%为4.46亿元,研发投入占营业收入的比例为7.35%。报告期内,利用六大研发平台,华熙生物共上市9种生物活性物原料新产品;利用合成生物学技术,在透明质酸酶、硫酸软骨素、肝素、胶原蛋白、麦角硫因、人乳寡糖等产品上取得进展。

截止2023年12月31日,华熙生物已申请专利908项(含发明专利716项),其中已获授权专利452项。据透露,华熙生物2023年新取得的发明专利围绕功能糖及氨基酸两大类生物活性物的基础研究和应用基础研究。

不过,近期华熙生物的研发人才端也确实出现了一定动荡。今年4月1日,归属华熙生物核心技术人员的上海研发中心功能性护肤品开发总监马守伟离职,年报发布的同时,华熙生物也宣布了食品研发上海分中心总经理王勇志,不过该人士与其功能性护肤品研发并无太大关联。

值得注意的是,近年来,华熙生物针对一直被市场诟病的“运营粗放”进行了改革。据美业相关分析师解读,2022年华熙生物就已发生了巨大转变,竞争格局优化、规模效应显现、运营能力增强,使得华熙生物的营销费用率下降、净利率提升。

而在2023年,华熙生物的精细化管理成效也较为明显,其销售费用实现了其自2019年上市以来的首次下滑。财报显示,同比去年下滑6.79%,华熙生物2023年销售费用为28.42亿元,其中线上推广服务费同比降低17.13%。

据披露,目前华熙生物正在通过产品端聚焦大单品、优化产品结构;渠道端优化渠道结构,稳步推行全渠道策略,在销售收入增长的同时,提升天猫、其他线上垂直渠道、线下等销售费用率较低的渠道占比,以及提升日销、自播等销售方式的占比,加强品牌复购等维度,降低了护肤品业务的销售费用率。

遭遇增长瓶颈,华熙生物还需要多点时间

目前来看,华熙生物确实遇到了一定的增长瓶颈,2023年财报的下滑正是佐证。

但不可否认的是,华熙生物也一直在针对企业发展痛点,如运营粗放、停留在“玻尿酸厂牌”的消费认知等进行针对性改革。目前运营粗放的问题已在华熙生物的财报中看到改革收效,在玻尿酸的主营业务之外,华熙生物也正在探索支撑企业持续成长的第二、第三曲线。

如,华熙生物就曾提出,从单一活性物到活性物平台公司,其还在探索胶原蛋白、麦角硫因、人乳寡糖等新赛道新领域,寻求新增长。其中,针对胶原蛋白,华熙生物表示,要把胶原蛋白打造成继玻尿酸之后,华熙生物的第二个战略性生物活性物,并复制玻尿酸的成功,从胶原蛋白的全产业链进行全面布局。

2023年上半年财报中,华熙生物还将自己定义为一家“以合成生物科技创新驱动的生物科技公司”。这种种都透露出华熙生物对玻尿酸之外的布局野心。

近期,聚美丽就发现,华熙生物旗下润百颜已在今年4月推出了主打玻尿酸「韧颜玻」x专研Ⅲ型重组胶原蛋白的胶原元气弹新品。这意味着华熙生物对于胶原蛋白的研究已步入面世阶段。

但与此同时,不得不承认在寻找第二、三增长曲线这条路上,华熙生物所面临的挑战是艰巨的。一直以来华熙生物旗下四大品牌的成长路径,就是通过强调品牌属于华熙生物旗下,再体现出华熙生物在玻尿酸界的巨头地位,以建立信任心智,这意味着华熙生物四大品牌和华熙生物本身在消费者心中已经与玻尿酸打上了等号。

而在实际运作中,单成分信任度的建立做到很强是可能的,华熙生物本身就是案例,但目前还没有看到有国内企业能够做到多个成分都能建立专业信任度。更何况,就以胶原蛋白成分来看,巨子生物目前已在市场中抢占教育了市场心智,建立了规模效应,作为消费者心中的“玻尿酸巨头”,华熙生物要抢占重组教育蛋白的市场并不容易。

因此,目前来说,“玻尿酸巨头”的标签之于华熙生物是信任基础也是品牌限制,如何打开消费者对于华熙生物玻尿酸之外的认知,实现从“玻尿酸大厂”到“科研大厂”的跨越,是其目前在科研沉淀之外,还需要思考的问题。

当然,美妆品牌史背后,本身就是不断演进不断自我否定的创业史,市场环节不断在切换,行业持续在变换风向,留在牌桌上的企业就是要不断演进,不断否定自我才能更为强大。

而在华熙生物在发展历史中,短短几年间其能够围绕玻尿酸打造出从原料到C端的全产业链,孵化出四大规模品牌,可见其并不缺持续进化的能力,“以合成生物科技创新驱动的生物科技公司”新定位下,也并不缺乏向前的目标和行动。

只是“以合成生物科技创新驱动的生物科技公司”目标下,注定华熙生物要做的是一件“慢活儿”,需要投入大量的人员、金钱、时间,这对于任何一家企业而言并不容易。

如赵燕曾在聚美丽大会所说的,“对于实体企业来说,只要趴在地上把最难最苦最累的活都干完,就有足够的确定性去搏未来的不确定。”或许行业还需要给到华熙生物再多一点时间。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。