讯飞医疗不足三年亏损超4亿 赴港上市被指缓解科大讯飞财务压力快讯

1月26日,讯飞医疗向港交所呈交招股书。公司拟发行不超过发行后总股本15%的股份,在香港联交所主板上市。

文|睿研资本 编辑|ZL

来源|蓝筹企业评论

1月26日,讯飞医疗向港交所呈交招股书。公司拟发行不超过发行后总股本15%的股份,在香港联交所主板上市。

据招股书披露,讯飞医疗成立于2016年,是科大讯飞拓展智能医疗板块的主体,主要利用语音识别、图像识别、自然语言理解等技术,提供人工智能医疗解决方案。公司业务涉及疾病预警、早筛、诊断、诊后与慢病管理等医疗全流程,既有面向居民的“讯飞晓医”,也有面向医生的“智医助理”。

从公司所披露的情况来看,讯飞医疗虽然营收取得了一定增长,但净利润和现金流依然存在不小的压力。

1

谋求香港上市被指缓解母公司财务压力

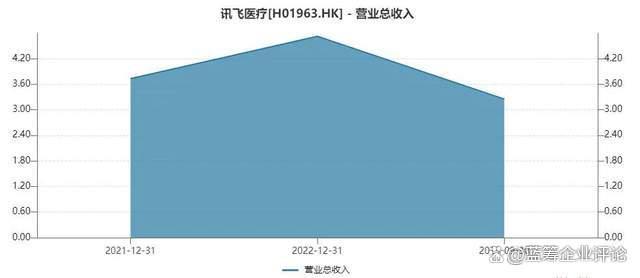

2021年-2023年9月,讯飞医疗的收入由2021年的人民币3.73亿元增加26.7%至2022年的人民币4.72亿元,其由截至2022年9月30日止九个月的人民币2.51亿元增加29.0%至截至2023年9月30日止九个月的人民币3.24亿元。

数据来源:公司招股书

但净利润同期分别亏损8940.1万元、2.09亿元、1.7亿元,累计4.68亿元,经调整净利润亏损额分别为4823.3万元、1.11亿元、9960.6万元。

数据来源:公司招股书

在外界看来,此次分拆上市是有意缓解母公司科大讯飞的业绩压力。

财报显示,2023年前3季度,讯飞医疗对科大讯飞收入的贡献只有2%左右,却以1.7亿元亏损,拖累母公司业绩。

同期,科大讯飞收入126.14亿,同比下滑0.37%;净利润9936.21万,同比暴跌76.36%;扣非净利润甚至扭赢为亏损3.24亿,同比下滑175.97%。2023年三季度末,科大讯飞总负债达184.95亿,资产负债率超过50%。

尽管收入增加,但讯飞医疗仍对盈利能力持悲观态度。

这家公司表示,短期内包括截至2023年及2024年12月31日止年度将可能继续产生亏损净额,主要是由于公司对研发的持续投资以及销售开支所致。

据招股书披露,2021年-2023年9月,讯飞医疗的销售费用分别约0.9亿元、1.6亿元、1.3亿元;同期研发投入分别约1.6亿元、2.4亿元、2亿元。

同期,这家公司的研发费用分别为约1.6亿元、2.4亿元、2亿元,分别占当期营业收入的42.9%、51.2%、60.3%。

另一方面,营收连年增长的讯飞医疗,依旧要依靠“体外输血”度日。

2021年-2023年9月30日,这家公司的现金及现金等价物净增加额分别为3.34亿元、-2.71亿元、-1.05亿元。

同期,它们的筹资活动产生的现金流量净额分别为4.45亿元、-0.64亿元、0.67亿元。

由此可以看出,在没有融资,或者很少融资的情况下,讯飞医疗的“失血”状况较为明显。

不仅如此。到2023年9月30日,讯飞医疗的账面现金及现金等价物仅5700余万元。2021年及2022年,此项数据分别为4.34亿元、1.63亿元。

可见,近两年讯飞医疗对库存现金的消耗速度还是很快的。

回顾讯飞医疗融资历程,2019年12月-2023年12月期间,它们完成了多轮融资,先后引入天正投资、共青城汇智、淄博集智、合肥同创、讯飞海河、科讯连山、上海水遥、国科瑞华、顾屿南歌、安徽言知等豪华资本,累计募资6.61亿元用于技术升级、产品迭代、升级现有产品及开发新产品。

在向港交所递交招股书之前的最后一轮增资转让中,科大讯飞、顾屿南歌分别以1.8亿元和0.3亿元认购了讯飞医疗2.14%、0.36%的注册资本;胡国平将所持1.189%注册资本以1亿元的价格转让给安徽言知;科讯创投将注册股本总额的0.1784%以0.15亿元的价格转让给讯飞海河。

以此计算,讯飞医疗对应总估值均约84亿元。

2

应收账款超过当期营收

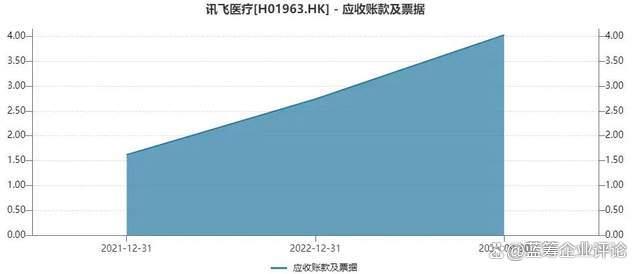

使讯飞医疗陷入这一困境的原因除严重亏损外,贸易应收款项同样影响公司的现金状况。

2021年-2023年9月30日 ,这家公司的应收账款及票据金额分别为1.62亿元、2.74亿元、4.03亿元。

数据来源:公司招股书

可以看到,这一数据近些年增长迅速。值得一提的是,2023年前三季度的应收账款4.03亿元,甚至超过了同期的营业收入3.24亿元。

通常来说,造成这一现象背后的原因则是企业资金周转不畅。高比例的应收账款意味着企业销售的产品或提供的服务后,尚未及时收到对应的款项,导致资金周转速度较慢,可能面临资金紧张的风险。

此外,较高的应收账款比例可能表明企业存在较高的坏账风险,即客户无法或不愿按时支付欠款,从而损害企业的财务状况和利润。

这有可能与讯飞医疗在销售过程中采取了较为宽松的信用销售政策,以刺激销售有关,但这样的做法也增加了追回款项的难度。

据招股书披露,母公司科大讯飞既是讯飞医疗客户也是供应商,双方的关联交易合约将持续至2026年12月31日止。

讯飞医疗主要向科大讯飞采购人力资源服务、技术服务及行政管理服务,报告期各期分别发生8311.50万元、7777.80万元、5667.00万元采购额,占采购额的27.9%、21.8%、19.0%,科大讯飞位列第一大供应商。

同时,讯飞医疗也向科大讯飞提供智能硬件产品,于其自营线下门店转售及自用。各期分别产生9174.9万元、1510万元、2554.0万元收入,占总收入的24.6%、3.2%、7.9%。2021年和2023年1-9月,科大讯飞分别为讯飞医疗第一,第二大客户。

然而,母公司作为大的供应商和大客户,可能面临利益冲突的情况。其在供应链中可能倾向于谋取更高的利润,而在客户端则希望获得更低的价格,这可能导致内部冲突和不公平待遇。

华南一家中型医疗器械服务商在接受媒体采访时表示,“AI在医疗领域的渗透已经是确定性的趋势,商业前景是很可观的,但当前受限于行业发展阶段、投入大、产品渠道难以打开等原因,商业化进程比较慢。因为医疗行业本身是一个需要积淀的行业,面临严格的监管,一款产品要上市,短则三五年,长则十余年。”

面对如此长期的产品变现周期,讯飞医疗“缺血”是否会持续对公司形成压力,将值得关注。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。