被挤出“酱油海”的加加,如何打赢翻身之战金融

而加加食品仅占市场的1.7%,2017年酱油市场的占有率,加加食品率先踏上了资本的市场。

近年来,随着我国居民消费升级的推动,餐饮市场得以蓬勃发展,与餐饮共生的调味料市场也迸发出了强大的上涨势头。尽管看似不太起眼,但作为直接面对消费者的生活的必需品,调味品具有极强的刚性消费特性,使用比例基本固定,在潜移默化之中孕育出了诸多体量庞大的上市公司。

有数据显示,近十年来,调味品行业的年均增速超过了15%,在2016年,行业规模就达到了3132亿元。从细分子行业来看,酱油是其中占比最大的品类,达到43%,产销量和企业规模均位居调味品行业首位,市场潜力巨大。

而作为酱油上市第一股,加加食品率先踏上了资本的市场,本应通过融资做大做强,前景一片大好,但现实却事与愿违,如今的加加尽显一片颓势,颇有“路过打酱油”之意。

财报全面下跌的加加:起了个大早,赶了个晚集

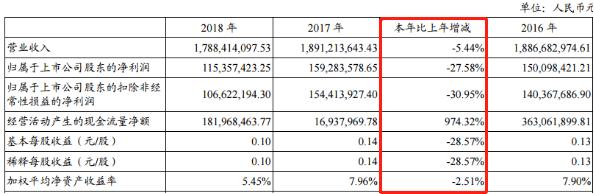

2019年4月26日,加加食品披露2018年年报,营业总收入17.88亿,同比下降5.44%;归属于母公司所有者的净利润1.15亿,同比下降27.58%;扣除非经常性损益的净利润1.06亿同比下降30.95%,包括其他多项核心财务指标,同比上年增减均以负号打头,一片颓势极为扎眼。

虽说当下调味料行业整体增长较缓,但作为一个非周期性行业,受宏观经济环境的影响较小, 行业整体仍是不断上涨的趋势,作为首个打开调味料上市市场的加加,此番成绩着实令人大跌眼镜。

据其财报显示,加加食品2018年期间费用率为17.3%,较上年升高1.9%,对公司业绩有所拖累。期间费用合计达3.1亿,同比上升6.3%。其中销售费用为1.7亿,同比上升3%;管理费用为9994.2万,同比上升11.9%;财务费用为1074.5万,同比上升19%;研发费用为2620.2万,同比上升4%。各项费用成本的增长,却并未展现出其应有的效果。

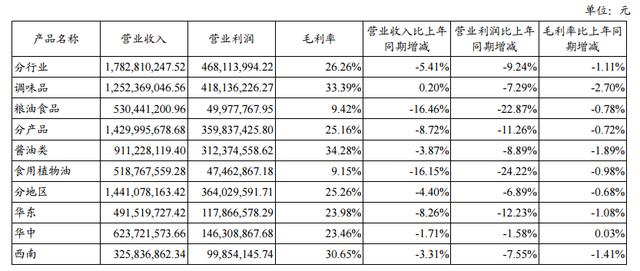

此外,无论是分行业还是分产品,或是分地区,加加食品的营收入、利润、毛利率也呈现出了高低不一的下降幅度,主营业务乏力,副业支撑不足早已成为加加食品难以突破的发展瓶颈,曾经叱咤风云的加加食品,如今却宛若一只“困笼猛兽”,在全面下降的财报面前无能为力。

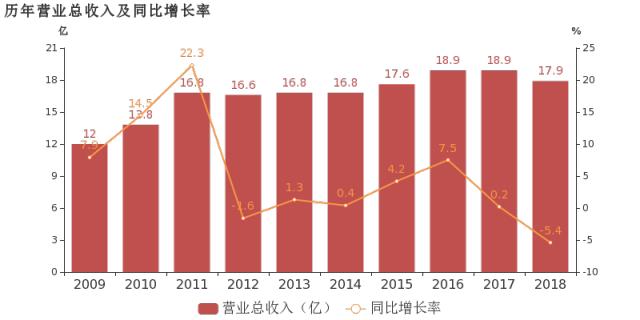

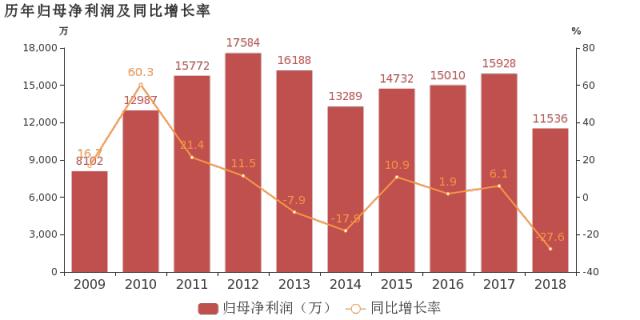

值得注意的是,加加食品的颓势并非只是在2018年中有所体现,早在2012年前后就已经开始了自己在泥潭中的破局之路。根据加加近年来的营收和利润走势来看,2012年的上市为其带来的收益在直观上的体现也并不明显,如今又一次的下跌难免会让外界心生忧虑。

(数据来源:东方财富网)

而究其深陷泥潭的原因,在蓝莓君看来,这并非是偶然性结果,在这些年里,加加经历了停牌、收购失败、股价跌停等各种危机,可以说是多元因素共同导致的必然性结果。

市场挤压,危机不断:加加的破局之路任重道远

细数加加食品这些年的颠沛流离,首先就是来自于同行的市场挤压。从整体的运营来说,加加的市场和渠道相对较为狭窄,在全国没有形成品牌效应。同时,在渠道上加加食品更多依靠大卖场,与海天等品牌还有比较大的差距。

据调查数据显示:2017年酱油市场的占有率,海天味业占有率为15.6%遥遥领先,李锦记位居第二5.1%,再往后依次是中炬高新4.3%,六月鲜1.8%,而加加食品仅占市场的1.7%。

不难看出,2017年作为十年来加加的营收顶峰,其酱油业务在市场中的占比也仍旧如此乏力,对比晚加加上市两年的海天味业,市场占比几乎相差10倍的差距,不禁会让外界联想加加已很难再撑起“酱油第一股”的称号。

而且,公司实际控制人之一杨振的增股爽约事件,似乎也是2018年加加财报全面下降的一个重要成因。据了解,在2018年2月5日,加加食品公告称,杨振拟在未来6个月内增持公司股票,增持金额不高于2亿元,且不超过公司总股本2%。上市公司实际控制人和大股东增持,一向被市场视为利好消息。

但该增持计划原本于今年3月19日到期,却在3月2日,加加食品公告称,由于资金筹措受限、股票质押平仓风险等因素,杨振决定取消增持计划。导致本就没能挽救加加股价的增股计划,如今的“变卦”又在加加的伤口上撒了一把盐。

不仅引来了深交所的关注:对取消增持计划合理性及杨振是否具备增持资金实力提出疑问,还被外界扣上了“画饼”“爽约”“大忽悠”的帽子,可以说对加加的品牌形象是一次极大的削弱。

联想到加加食品因筹划重大资产重组事项,拟收购大连远洋渔业金枪鱼钓有限公司100%股权的事件,公司股票2018年3月12日开市时起停牌。如此相近的时间,说与爽约增持事件毫无关系恐怕也很难让人信服。回到其2018的财报上看,带来的负面效应也十分明显。

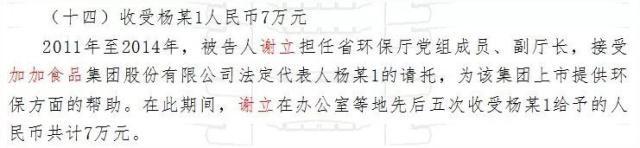

值得一提的是,在2019年3月5日,中国裁判文书网披露的一份刑事判决书中显示,杨振当年为了加加食品顺利上市,卷入了原湖南省环境保护厅党组成员、副厅长谢立受贿一案。

判决书显示,谢立在办公室等地先后五次收受杨振给予的人民币共计7万元,帮助加加食品通过环保核查,顺利拿到了批文。

这条消息将会给加加带来怎样的危机目前还无法得知,但能够肯定的是,这将是加加发展道路上的一个定时炸弹,而且具备着让这家总市值近50亿元的上市公司瞬间陨落的能力。

行业变天,科技和高端化或成翻身机遇

有关加加食品管理层方面的危机和资本市场的动荡暂且不谈,在蓝莓君看来,要想真正实现“逆风翻盘”,还是要顺应时代发展的趋势,突破自身固有的发展模式,寻求更加符合消费者需求的发展道路。

具体而言,随着新一代消费者的崛起,消费升级的势头已越来越明显,尤其是在需要“入口”的领域,消费者对健康化、高端化的需求更为苛刻。加上调味品作为刚性需求,具有使用周期长,消费支出比重小的特性,越来越多的人开始更加在意产品品质而忽略其产品价格,中高档调味品市场容量也得到了进一步的扩大。

而在高端化转型的道路上,加加也层尝试过寻求突围,实施了“大单品战略”路线,其董事长杨振曾所说,加加背负着太多的产品、过时产品、太多规格、太多品种,这些都是是个沉重的包袱,要逐步地置换低端的产品,走大单品路线,淘汰一些销量少、利润低的产品,把高毛利产品做成规模。

但说归说,加加在尝试想要将如此庞大的,“面条鲜”、“原酿造”酱油等高毛利及新单品之后便不再有什么大动作了。从市场表现来看,加加似乎并没有达到预期。在蓝莓君看来,其主要原因在于高端化需要品牌力去支撑,而加加食品之前塑造的品牌力很难支撑起其高端化的布局。

但这并不代表加加就注定会陷入死局,在2019年开启的赛道中,高端化的结构升级之路已迎来了一波新的高潮。随着规模化、工业化、现代化的生产方式得到较为广泛的应用,调味品行业同样能够享受到智能制造带来的技术创新。

看似与科技含量不沾边的“酱油党”,事实上也能够迈向数字化、标准化、智能化时代,利用科技成果的产业化使产业升级换代速度进一步加快,并且通过大数据和智能规模化制造,能够更加快速建立起具有针对性的渠道优势,进而通过市场份额和高质量产品在消费者中建立品牌认知, 并在酱油的品牌和渠道基础上做新的衍生调味品。包括在生产成本、产品品质和创新能力等方面,都会随之获得巨大的收益,最终形成较强的品牌竞争力。

整体上看,调味品行业正朝着更加健康、科技化的方向迈进,尽管未来的道路充满曲折和荆棘,但也伴随着各种机遇,对于此,不管是加加还是海天,都有可能成为行业新一轮的引领者,开辟出一片崭新的“酱油海”。

蓝莓财经,从财经的角度解读快消品。订阅号:蓝莓财经 转载合作加v信 17600648271

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。