每年花费数亿营销,创始人汪蔚已套现千万,BeBeBus上市收割观点

BeBeBus成立只有5年,聚焦高端育儿产品市场。

1月,小红书成为开年来最炙手可热的公司之一,“TikTok难民”涌入,点燃了整个社交网络。

与小红书沾边的企业掀起了一场狂欢。在小红书建自媒体库的国旅联合、通过小红书推广的爱慕股份均实现4连板。在小红书投放的狮头股份4天3板。

众多企业中,BeBeBus也是“概念股”之一。

这家定位高端育儿产品品牌的企业,年初向港交所递交招股书。在招股书中,其表示公司活跃在小红书和抖音等社交媒体平台上,与1.6万名达人合作。

然而,这家“小红书概念股”,身处下行周期的母婴行业,递交招股书前,创始人汪蔚已多次套现,并连年给自己涨工资,上市套现意味浓厚。

营销主导

BeBeBus成立只有5年,聚焦高端育儿产品市场。

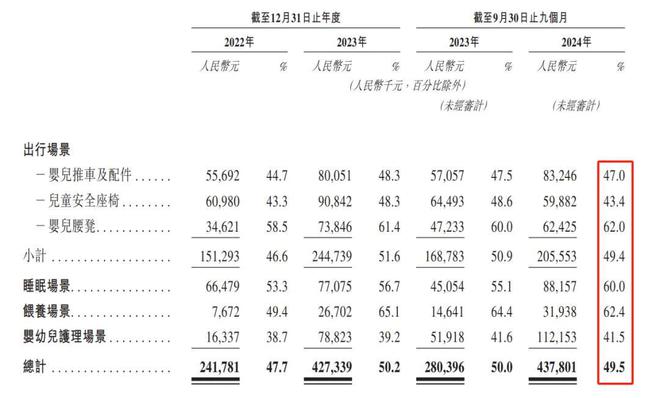

面向五岁以下婴幼儿,场景涵盖亲子出行、亲子睡眠、亲子喂养、卫生护理等。主要包含婴儿推车、儿童安全座椅、婴儿床、餐椅四大核心产品。四类产品最低售价分别达到1980、930、3680、2380元,一个奶瓶最低售价都达到159元,一个婴儿车最高将近2万元,对于宝爸、宝妈来说,这个价格着实不算实惠。

高端的重要价值在于毛利率高,利润水平好。

2022年-2024年前9个月,BeBeBus的毛利率分别为47.7%、50.2%及49.5%。旗下四大场景的产品,绝大多数毛利率都介于40-60%之间。这种情况下,BeBeBus能够轻松实现盈利。2022年-2024年前9个月,BeBeBus的净利润分别为-2122.9万元、2722.4万元及4642.1万元,实现持续增长。

通常而言,高端产品的定位,需要匹配品牌力。BeBeBus的成立时间较短,这反而是比较欠缺的方面。

招股书中,BeBeBus引用第三方报告来展示行业地位,其中,几乎所有对标企业都有至少20年发展历史,有一家甚至有82年发展历史。BeBeBus却只有5年发展历史,品牌沉淀明显欠缺。

缺少长期的市场培育,高端化的品牌形象很难立住。为了让消费者接受这样的设定,BeBeBus需要在营销上下功夫。

市场推广是关键一环,2022年-2024年前9个月,BeBeBus在推广上的开支分别达到1.35亿元、2.1亿元及2.05亿元,占其总收入为26.6%、24.6%及23.2%。营收的两成拿来推广,可谓力度非常大。

除了日常的市场推广,数字化营销也是 BeBeBus的重要一环。招股书中,BeBeBus透露,与超过16000名达人合作,其中超过20位KOL拥有逾百万粉丝。在社交媒体平台上发放超过83万篇与品牌内容相关的帖子和原创视频。

从结果看,BeBeBus的打法确实比较有效。

根据《天下网商》联合天猫发布的数据,2024年天猫双11全周期(10月21日-11月11日),BeBeBus在母婴亲子品牌销售榜上排名第九。

代工厂疑云

然而,依赖营销的打法终究不稳固,需要匹配足够的产品力。

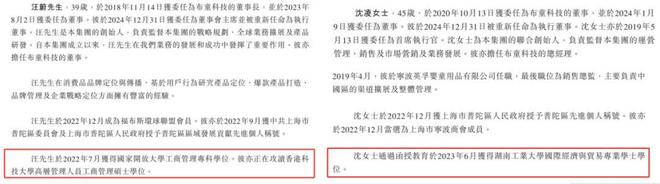

BeBeBus的创始人汪蔚与沈凌都曾在母婴行业经营多年,但是工作擅长领域普遍还是营销。

汪蔚曾是中国新电信集团的项目总监,后就职于百合媒介集团,担任分公司总经理。

2013年,汪蔚曾参与创立上海绿婴科技有限公司。模式为由厂商直接向C端客户销售产品。同时,其提供线上交易线下体验活动的免费模式,但最终失败。

2014年,汪蔚又合伙成立了浙江安哲贝婴童用品股份有限公司,号称挪威轻奢婴童品牌,不过最终被清算并注销。

可以看到,目前BeBeBus的产品,很大程度上都与汪蔚的创业经历有关。

创立BeBeBus后,汪蔚找来了沈凌。

作为联合创始人,沈凌曾在宁波英孚婴童用品有限公司任职10年,最后职位为销售总监,主要负责中国区的渠道扩展及整体管理。

两位创始人的学历并不高。直到2022年12月,汪蔚才获得国家开放大学工商管理( 前身为中央广播电视大学,为公立的成人高校,提供成人继续教育)专科学位,目前正在港科大攻读 MBA学位。

沈凌则是士通过函授教育于2023年6月获得湖南工业大学国际经济与贸易专业学士学位。

可以得出结论,二人并不以技术和产品研发见长。

实际上,BeBeBus也没有投入太多到研发。2022年-2024年前9个月,BeBeBus的研发投入只有1620万元、2380万元和1590万元,占营收的3.2%、2.8%及1.8%。不但远低于花在营销上的费用,而且比例是逐年下滑。

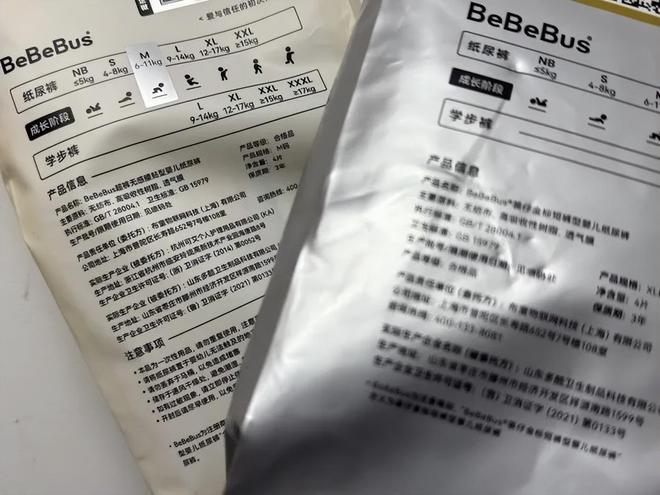

从产品包装看,BeBeBus需要代工厂生产相关产品。比如BeBeBus纸尿裤,实际生产企业是山东多酷卫生制品科技有限公司(以下简称“山东多酷公司”)、 杭州可艾个人护理用品有限公司、重庆百亚卫生用品股份有限公司等。

值得注意的是,山东多酷公司的地址实际为爱拉森医用品有限公司(以下简称“爱拉森公司”)。这两家公司有密切的关联,后者法人冯庆付也曾是山东多酷公司的法人、控股股东。合理推测,代工厂实际发生了变动,变为爱拉森公司生产。但显然,包装上并没有及时更改。

代工厂、缺少研发投入、创始人能力点并不在技术和产品,BeBeBus的长期发展能力存在很大的疑问。

下行周期的资本游戏

从发展前景看,BeBeBus所处的高端育儿,前景并不算积极。

一方面,目前的趋势看,潜在消费群体是整体萎缩的。生育意愿下降,新生儿人口从2019年的1470万减少至2023年的约900万。即便聚焦高端,目标市场前景不足的问题,BeBeBus无法扭转。

另一方面,高端消费正在经历阵痛。最近几年,性价比才是消费产业的主基调,高价商品是受消费下行压力影响最大的领域。

胡润研究院报告显示,2024年,中国(包括中国内地和香港、澳门、台湾)15年来第二次出现高净值家庭数量下降,各个资产段的数量都有不同程度的缩减。

在这种情况下,BeBeBus的前景可能存在很多未知。

从业绩来说,BeBeBus上市的紧迫性并不强。2022年-2024年前9个月,BeBeBus实现收入5.07亿元、8.52亿元及8.84亿元,虽然增速尚可,但毕竟全年收入不足10亿,讲不出太好的故事。

公司的经营状况比较稳健,截止全年9月末,公司流动比率1.5倍,负债比率12.0%,经营压力并不算大。

此时上市,可能更多是资本层面。

成立5年,BeBeBus已经进行了多轮融资,这个过程中,汪蔚已经获利套现了一部分。

2020年11月,布童科技以增资方式完成A轮融资,天图投资投入3000万元。2021年1月,天图投资二次加持363万元,高榕创投、经纬创投分别在A+轮融资中投入2176万元、1088万元。8月,老股东天图投资、经纬创投、高榕创投携新股东泰康人寿合计出资1.4亿元,再度加码B轮融资。

这三轮融资中,汪蔚通过直接及间接转让注册资本合计套现了近5049万元。除了套现,汪蔚还给自己定了很高的工资。2022年-2024年前9个月,其薪酬分别达到151.7万元、333.6万元和340.4万元。

另一位高管颜栋也在其中赚得盆满钵满。2023年6月1日,颜栋加入,担任董事会秘书。其在企业融资方面拥有丰富的经验。曾担任广州融慧科技有限公司的董事长。

2021年1月,广州融慧将布童科技7.5万元的注册资本转回给汪蔚,作价高达1442万元。扣除掉广州融慧于布童科技实缴的注册资本7.5万元,广州融慧于布童科技的投资赚了1434.5万元。彼时,颜栋持有广州融慧90%的股权,预计从这次股权转移中,拿到了近1300万元。

多次融资下,管理层得到了丰厚的回报,但显然资本对上市有明确要求。这一点,从财报中能够看到压力,截至2024年11月末,BeBeBus回购金额已经达到近3.5亿元。这侧面意味着,BeBeBus的上市更多是资本的压力。

从过往的上市公司案例看,BeBeBus即便成功上市,也不会有太好的前景。

目前的上市公司好孩子国际,去年中期收入达42亿元,盈利1.85亿元,规模远大于BeBeBus,但其滚动市盈率也只不过4倍,这可能也会是BeBeBus的估值锚。此外,从红孩子、到贝贝网、再到宝宝树、最后到蜜芽,母婴产业的上市公司,几乎都以失败而告终。

有前车之鉴在,BeBeBus上市面临的压力会非常大,甚至上市本身就很难。即便能够勉强上市,可能也只不过是资本借机退出的途径,终究无法有亮眼的市值。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。