“云”海之上,增值为王互联网+

而云服务这种以技术导向为核心、以数字化赋能为导向的企业服务类行业,或者说数字化企业服务的目的,云服务竞争到最后看的就是能为B端的企业们创造出多大的价值。

美国学者尼葛洛庞帝在其1996年出版的《数字化生存》(Being Digital)一书中提到对未来的畅想:人类生存于一个虚拟的、数字化的生存活动空间,在这个空间里人们应用数字、信息等技术从事信息传播、交流、学习、工作等活动。

以目前的社会发展进程来说,虽然数字化程度还没有达到影响生存空间的地步,但随着腾讯、阿里、华为、金山等各个领域的大佬不断加持,也不免让人开始关注当下互联网商业的产业数字化变革,在最近更是以云服务一环最为闹腾。

先是5月底,美国知名IT研究、咨询公司Gartner预测受疫情影响,2020年中国公有云服务等细分领域预计将成为亮点,在2020年将增长19%。基于云的电话以及短信、基于云的线上会议也将呈现高水平的支出增长,分别为8.9%和24.3%。

后是在最近的6月9日,宁波开启了第22届中国浙江投资贸易线上洽谈会,不仅开模式与“云”相呼应,分为“云起”“云聚”“论道”“云巡”四个阶段,同时内容也围绕着“云论坛”“云贸易”“云招商”“云消费”“云服务”这5朵云而进行。

数字化转型的云时代已然成为时下热潮,而华为云、金山云、腾讯云、阿里云等一系列云服务商们也在今年里持续发力,数字化“云”海,热闹非凡。

云海翻腾,溅起效率的浪花

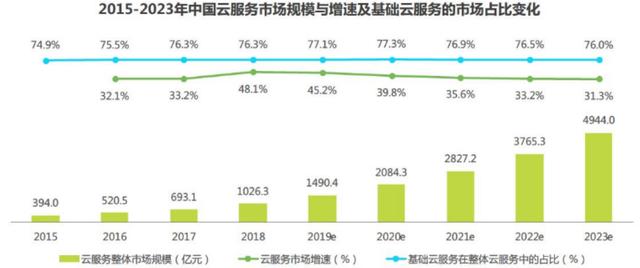

根据艾瑞去年9月份发布的《2019年中国基础云服务行业发展洞察报告》显示,我国如今的云服务市场近年来取得了爆发式的增长,无论是IaaS、PaaS还是SaaS市场,都保持着较高的增长速度,如今更是跻身千亿级别产业市场,且预估未来市场增速保持在30%以上。

但根据天眼查资料显示,阿里云成立于2008年、腾讯云成立于2010年、金山云与华为云都成立于2011年,那么为什么这么早成立的这些云服务商们,却在近年来才开始汹汹翻涌?

原因一方面是云服务在技术与数据积累上步入了深水区,另一方面则是互联网商业下半场,效率成为竞争的核心,越来越多的企业开始需要云服务。

首先对于云服务行业来说,技术为核心的产业,竞争本身就是“不公平”的,拿云计算中的边缘计算来说,大致分为网络域、数据域、应用域和设备域四方面,其中前三点更强调技术和服务方面的问题,目前市面上的服务上门虽然有高低之分,但也都能实现满足服务需求。

但在设备域上,强调的是终端的数据收集而不是中间的一系列技术,所以说本身像华为云、腾讯云、金山云、阿里云等有坚实的背书所依靠,有牢固的终端场景,就自然能轻易提供其他中小云服务商做不到的内容。

也正是随着这种“不公平”信息获取与技术的积累,才能使得积累也成为影响云服务重要的一环,也正是持续的数据积累与技术进步,才使得云服务在近年得到质变,开始发挥其本身的作用。

而且对于企业上“云”来说本身也是阶段性的,系统、管理、业务、生态等本身就不是一蹴而就,从时间上来说,近年来也确实到了全面上“云”的时候。

随着越来越多的互联网行业竞争渐入深水区,或产品、或服务都逐渐趋于头部化与同质化,单一依靠传统资本运作或者流量红利的方式已经难以突破桎梏,需要寻找新的爆发增长点。

这一增长点就是效率,互联网下半场,既然流量红利逐渐消失,无法做到肆无忌惮的“开源”,那么要思考的自然就是“节流”。

正如雨果在《悲惨世界》说的:“人的智慧掌握着三把钥匙,一把开启数字,一把开启字母,一把开启音符。知识、思想、幻想就在其中。”对于数字的最大价值在于计算与分析,而信息传播、交流、学习、工作等活动加以数字形式的分析利用就是我们现在的数字化。

数字化强调的就是效率与挖掘,数字化的云服务能够为企业提供更加精密、更加便捷的运营管理效率,从根源上节省企业运营管理开支,甚至找到新的盈利变现“源”。

而且如今正值疫情控制过后的百废待兴,线上思维已经渗透入我们生活的方方面面,云服务的数字化转型更是如鱼得水,必将在这两年里势头更盛。

盖房子与建巷子,云服务不是零和游戏

但风光的势头也意味着激烈的竞争,尤其是头部的竞争更为激烈,最近经常能看到头部的像华为云与同仁堂国际达成合作共建“智慧中医云服务”、阿里云发布了第七代高主频云服务器ECS和含光800云服务器等消息,还有各种上“云”的价格优惠,已然竞争正酣。

不过这种竞争并非你死我活的白刃战,如果把如今各家的云服务比作“盖屋子”,那么整个国内的云服务业务就是建起其一座“巷子”。而且这“巷子”的目标是要做成“飞入寻常百姓家”乌衣巷,尚且处于搭建期间,每家每户都是助力。

俗话说打扫干净屋子再请客,如今云服务的市场足够大或者还不成熟,一家并不能单独吃下,这不是要分蛋糕的时候,而是要把蛋糕做大,把行业天花板做高的时候,这时的内部竞争并非是零和游戏,而是共同做大市场。

而且本身云服务的水就很深,要解决的问题还有很多,比如如何普世性的让每个客户都能快速上手API、如何更好的利用ansible、spinnaker工具等,更何况很多企业都在选择“私有云+公有云”的混合云服务。

根据 IBM 商业价值研究院(IBV)发布的调研报告显示,85% 的受访企业已经在多云环境中运营,而 98% 的企业计划在 3 年内使用混合、多云的服务。而 IDC 报也指出,2020 年,超过 90% 的企业将会使用多种云服务和云平台,超过 1/3 的机构将会建立多云管理机制。

自从亚马逊2018年末发布了Outposts,开始将AWS的基础架构引入客户本地数据中心进军混合云开始,混合云架构的地位就已经得以确认,成为一种行业共识,这让很多企业愿意把鸡蛋放在更多的篮子里,钟爱混合云。

这正是活用各家之长的一种形式,混合云要做的也不是各种不同云服务之间的连接,而是在当下复杂多元化的场景架构中,为企业提供最优的业务支撑能力,通过一致的架构、直通的网络确保业务支撑能力的连续和数据的自由流动。

经济学家布莱恩·阿瑟在《科技的本性》(The Nature of Technology)一书中写道:“一项技术的许多组成部分被其他技术共享,因此随着这些成分在主技术『之外』的其他应用上有所改进,大量进步就这样自动产生了。”

如今云服务的技术虽然已经不俗,但距离完美数字化的变革还有差距,他需要不断的积累、讨论、改进,各服务商们不仅是“对手”,也是行业发展上的“队友”,发散的思维、供应的思维,才是云服务技术向前迈步的楔子,也是孕育出下一阶段进步的途径。

云服务的价格战不在于便宜,而在于增值

不过也并不是说各云服务商们彼此之间就不必竞争,良性的竞争才能营造出吃行业间的紧张感,这种紧张感正是共同进步的基础,也是在行业空白期跑马圈地,率先培养自己忠实用户的一种态度。

而价格战是最直接能调动用户积极性的一种白刃战,也是跑马圈地最常用的形式,但对于云服务来说,不大适合。

如果我们把整个互联网商业比作冰山,一般的商业运作都是在水面之上,可以直观看到的销量、营收、MAU等等,而云服务这种以技术导向为核心、以数字化赋能为导向的企业服务类行业,核心在水面之下,发力点在更深层的地方,更需要数字化的细分场景支持。

云服务本身就在获客上头疼,过于技术化的内容与产品,很难在不推广的情况下大批量获客。拿金山云为例,其2017-2019年金山云的营销费用逐步上涨,在总营收中比重的分别为19%、24.6%和27.6%。

虚拟机性能峰值、资源隔离、稳定性、安全性、乃至储存这些云服务行业的竞争点,都不是短时间就能弄懂、能理解的东西,也不是每个中小型企业都有能力配备专业人员对接的。

所以对于云服务来说,价格战的决定因素不是谁比谁便宜了多少,做了多少推广,而是在于谁能为客户带来更多的价值,能更直白的以成绩说明对企业的好处,也就是价格战的核心不在“便宜”,而在“增值”上。

互联网平台的本质是做渠道,互联网拆分为最本质的供需三方:生产者、消费者与渠道,互联网的角色就是渠道,本质是服务和增值。对于B端企业来说,追求数字化的本质还是寻求新的变现增长点,核心还是增值上,只有实打实减少开支,增加营收的云服务才会被持久的认可。

而云服务,或者说数字化企业服务的目的,就是要让云计算、大数据、云储存等资源与技术可以像电力、水力这样的社会基础“能源”一样流通,是一种数字化社会的“新基建”,让用户可以用这些“能源”去“烧火做饭”,创造出更多的价值。

所以归根结底,云服务竞争到最后看的就是能为B端的企业们创造出多大的价值,提升多高的效率。正如美国作家多伊奇说的:“当今世界惟一最巨大的力量是变革的力量。”我们也正处于数字化转型、变革的时候,需要去找到这力量的本质,这“云”海之上,增值为王。

财经自媒体“蓝莓财经”,订阅号:蓝莓财经,个人微信号:18500928579,转载保留版权,违者必究

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。